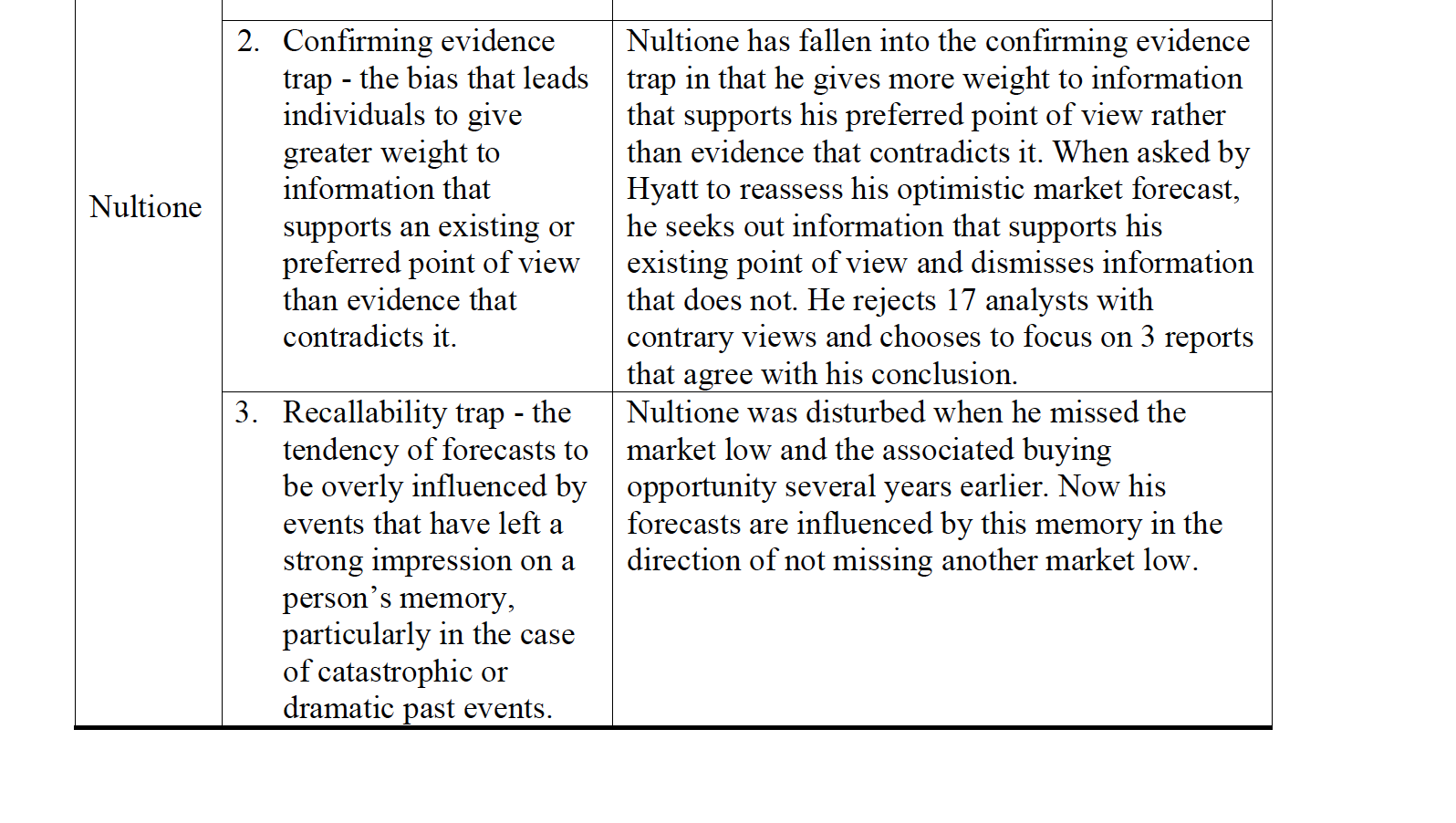

Nutione 3: recallabiltiy是representiveness么?

我觉得他是以前错过了一个market low印象深刻,怕这次也错过。 是套用了过去的经验模版。

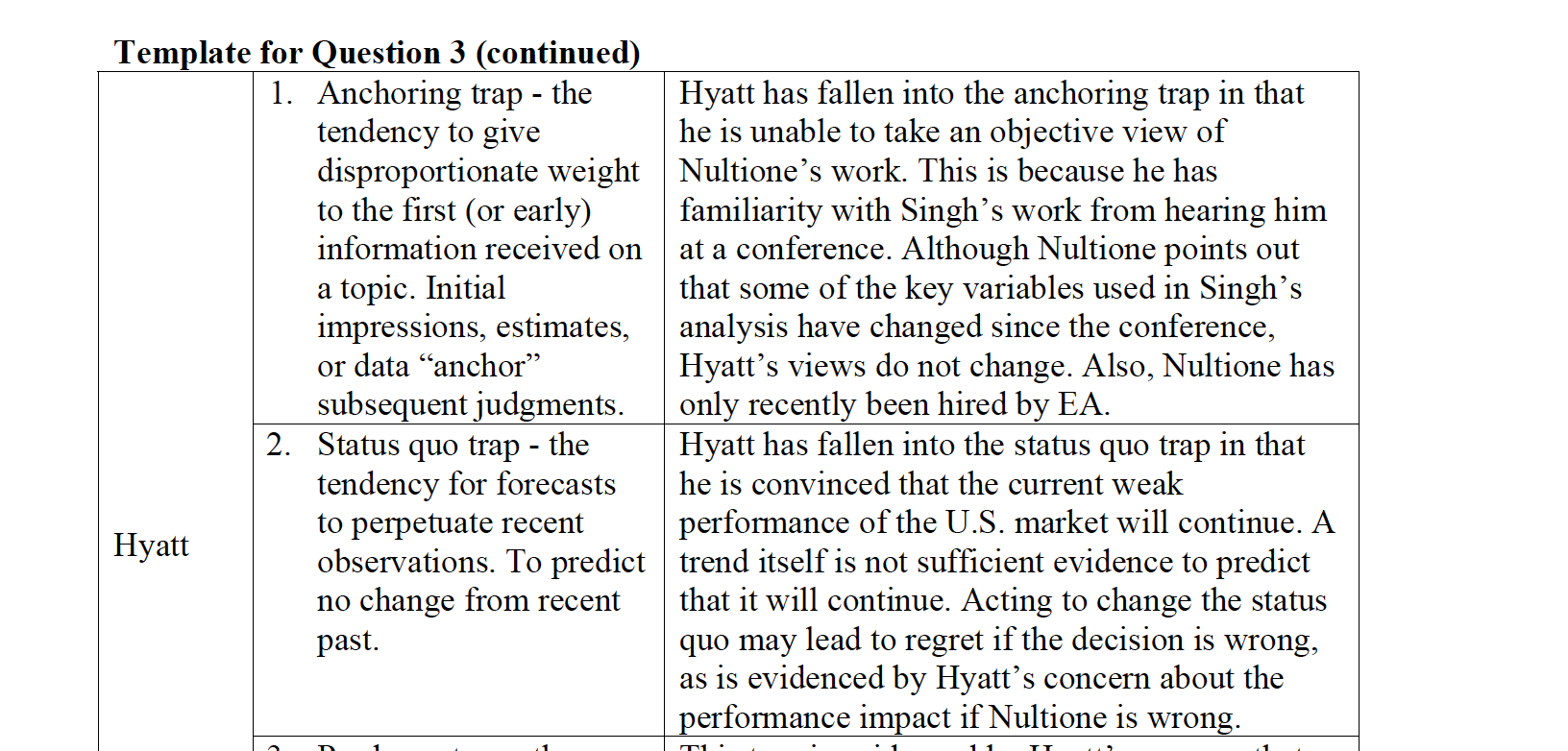

Hyatt 1:没有数字为啥是anchoring呢?我选的conservatism,因为我觉得有新的evidence他也不愿意接受。这么想为什么不对?

Shimin_CPA税法主讲、CFA教研 · 2018年04月22日

这是07年的题,recallabiltiy trap是BF改考纲前的叫法,对应到现在比较接近的是availability bias,过去的事印象深刻,所以很容易被记起。这个投资者没有什么经验模版,他错过了上次的机会,没有参与到市场中,所以没有可以借鉴的经验。

关于第二问,anchoring trap的定义跟我们现在的定义不同,答案中给的定义说会给最早获得的信息更高的权重,现在我们说的achoring来源于"people estimate a unknown value begin by some initial default number"。你的理解没有问题。这个题目太老了,尤其是考纲修改后没有代表性,不用纠结答案。