老师,您好,

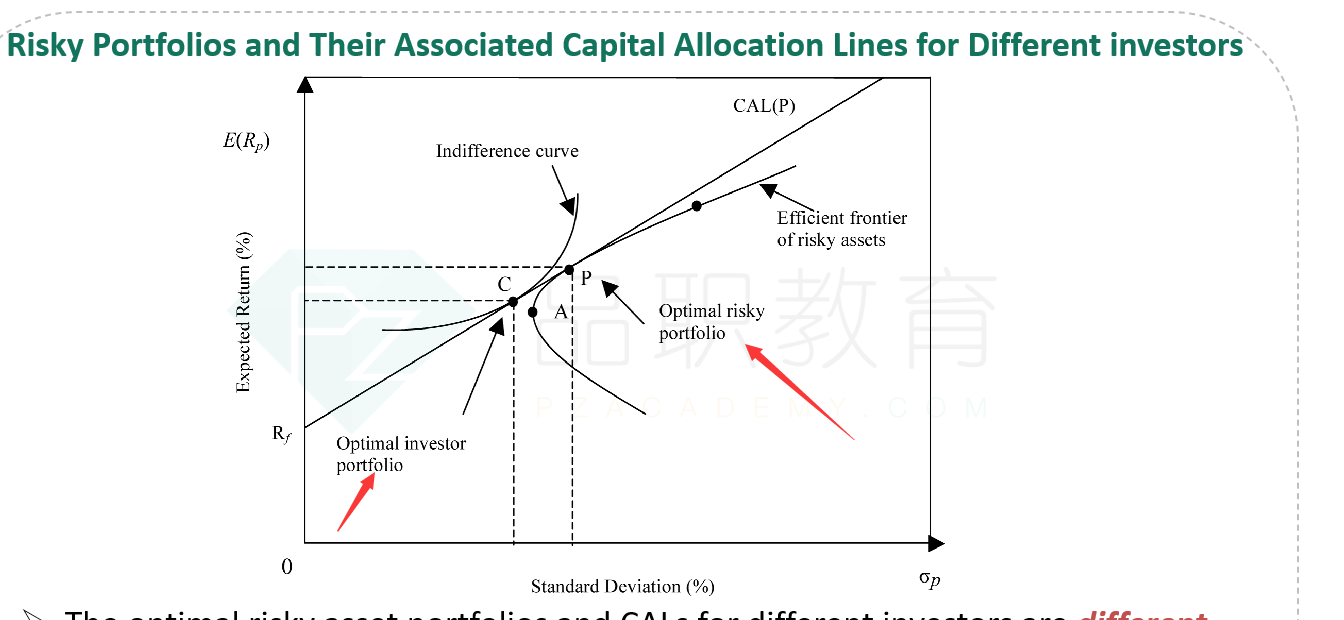

第3题:为什么C选项是错误的呢?要寻找到optimal,首先要找到CAL和有效前沿的切线,即斜率最大的,切点就是risky asset

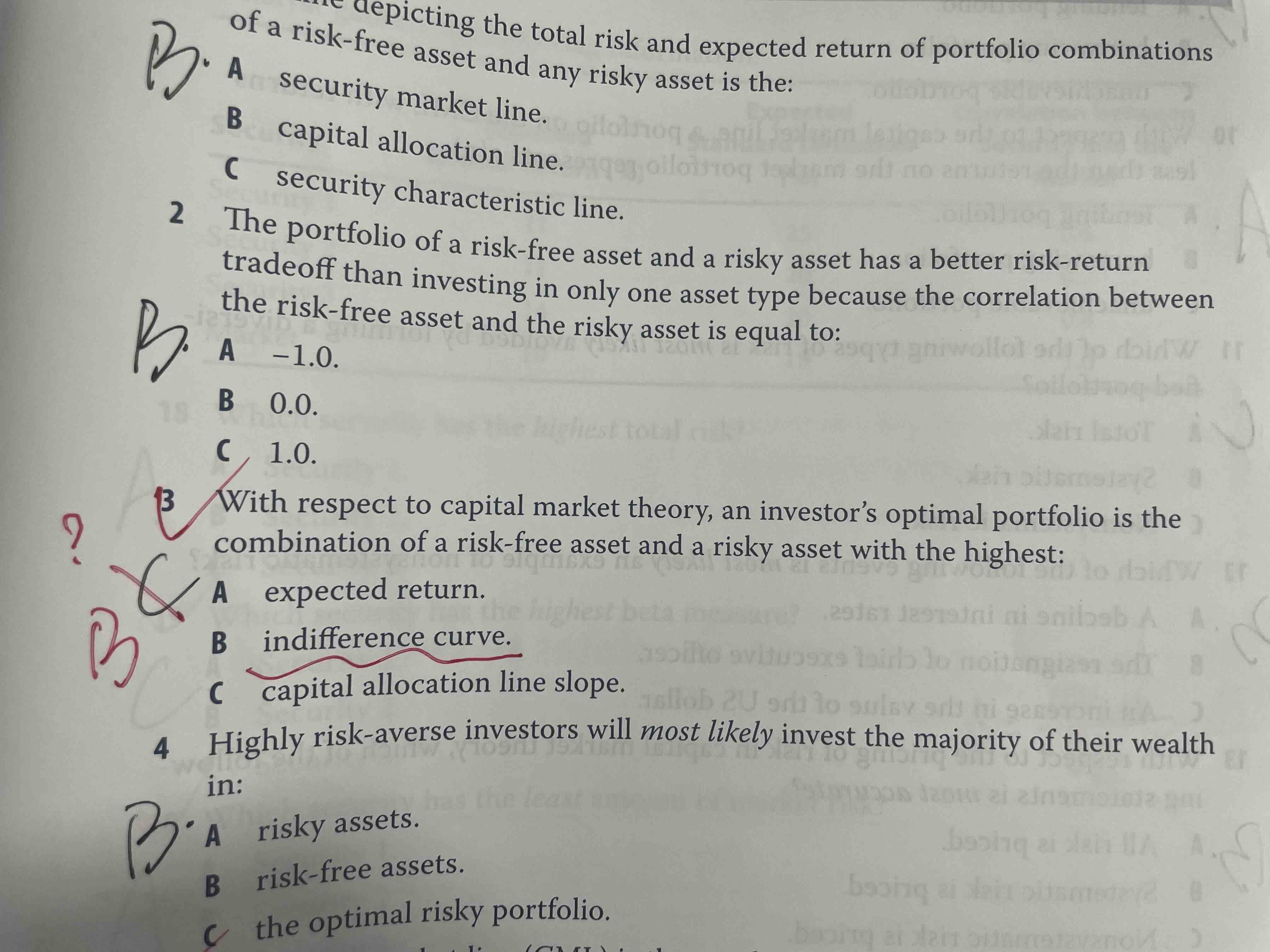

第5题:A选项的描述为什么错了?

pzqa27 · 2022年11月14日

嗨,从没放弃的小努力你好:

第3题:为什么C选项是错误的呢?要寻找到optimal,首先要找到CAL和有效前沿的切线,即斜率最大的,切点就是risky asset

因为CAL这条线斜率是定的,因为Rf是确定的,并且有效前沿EF也是确定的,他们的切线斜率也是确定的,所以不存在说要找一个最大斜率的CAL,相对的,我们是要依据CAL最大化投资者的效用,所以这里选无差异曲线

第5题:A选项的描述为什么错了?

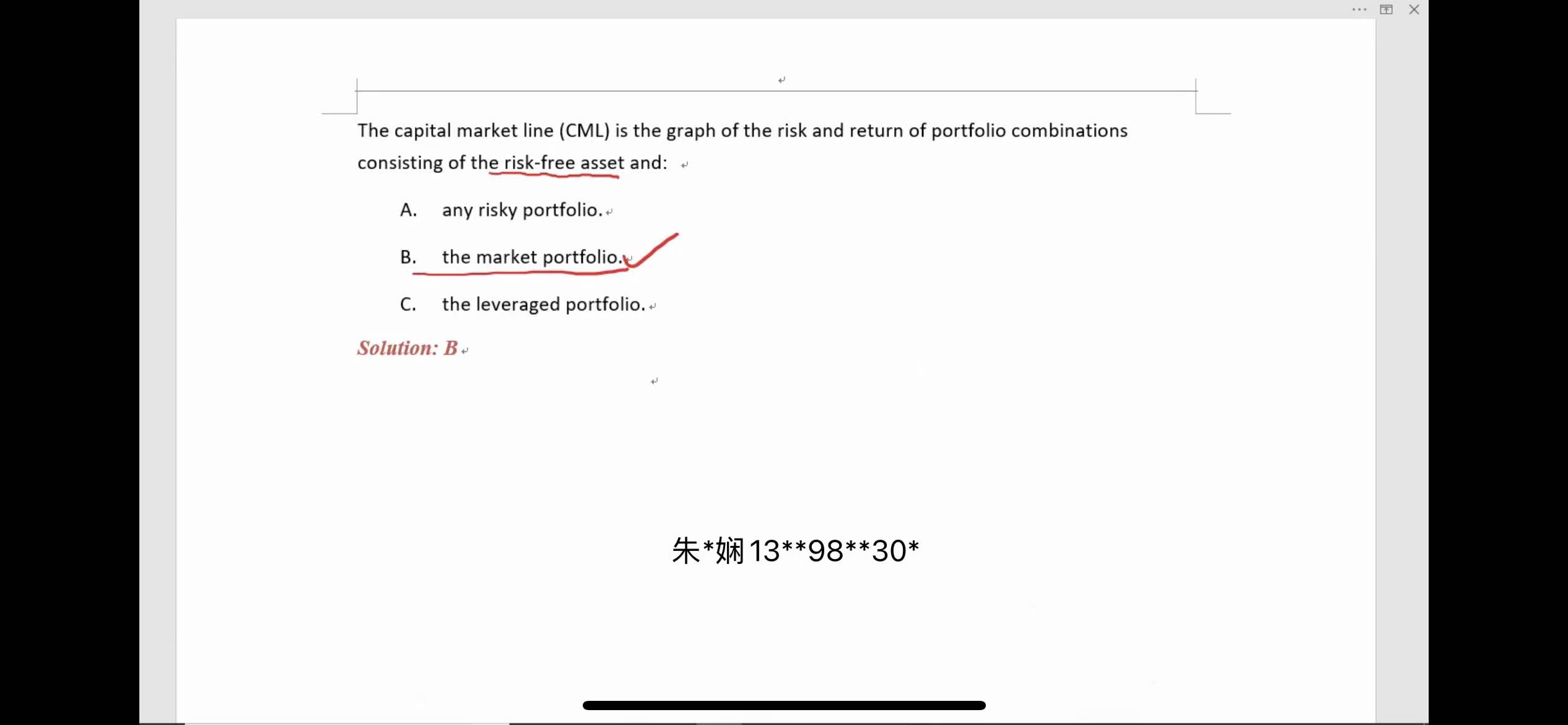

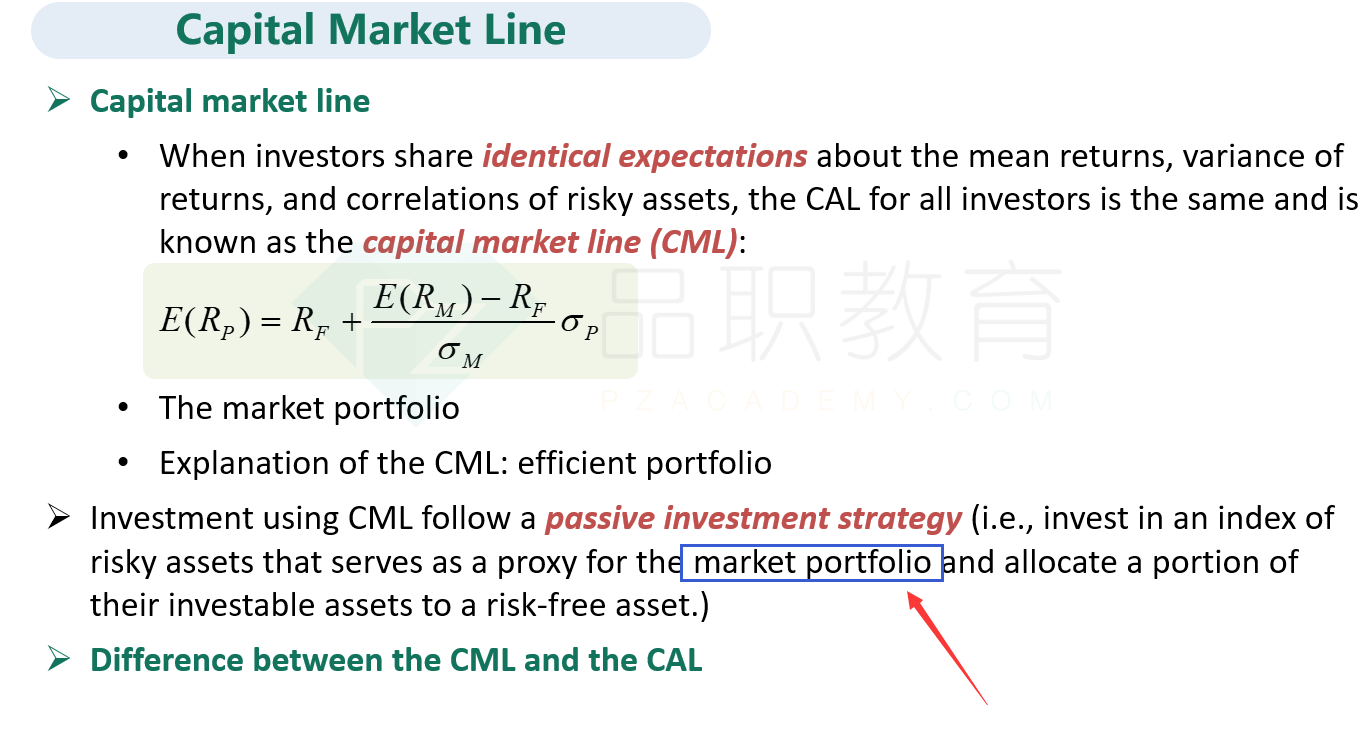

因为CML要求所有投资者有相同的预期,所以这里形成的是market portfolio,如果是risky portfolio,那么应该是CAL才对

----------------------------------------------努力的时光都是限量版,加油!

succi_z · 2022年11月14日

第3题: 不是说一个投资者有好多条CAL吗?为什么斜率是固定的?不是要找到斜率最大,与EF相切点的那条吗?