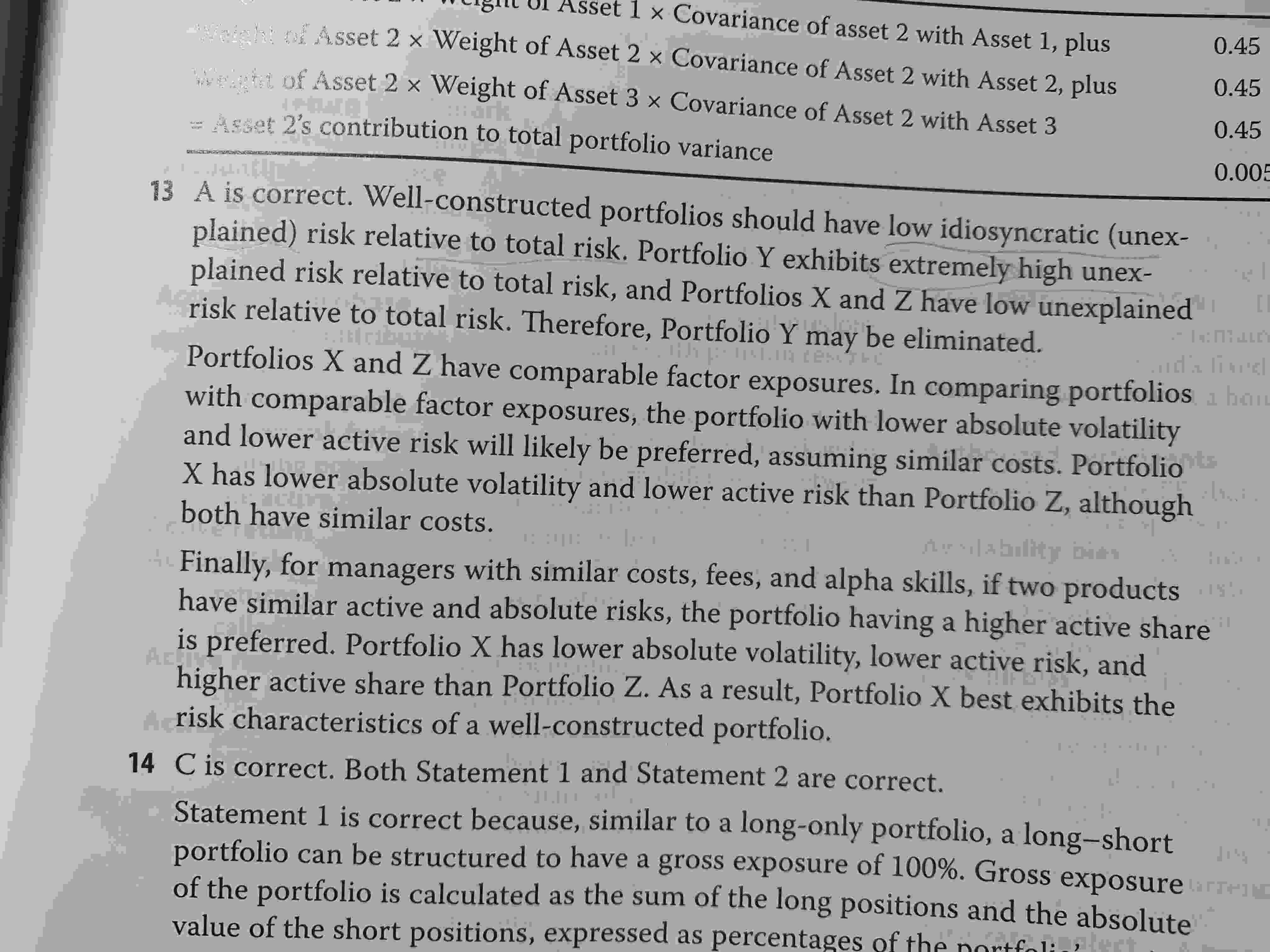

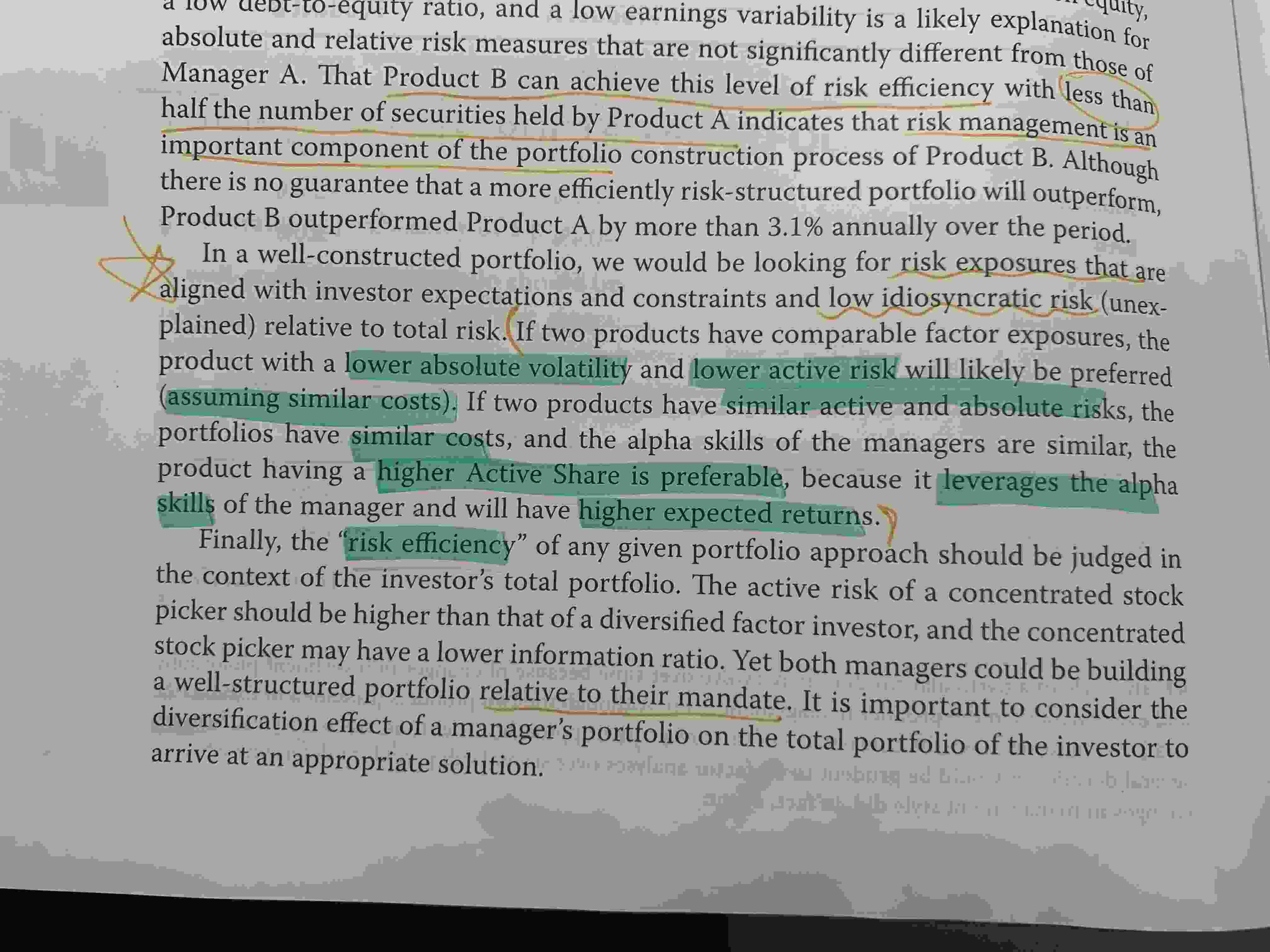

课后题13,答案解析以及原版书正文提到idiosyncratic risk越小,portdolio越well constructed,如何理解?

如果客户的mandate就是构建concentrated portfolio,符合mandate的组合的unexplained risk肯定比用diversified strategy构建的组合要高,课后题中也没有提到客户的mandate,如何通过这一条来判断呢?

谢谢解答

笛子_品职助教 · 2022年11月14日

嗨,努力学习的PZer你好:

课后题13,答案解析以及原版书正文提到idiosyncratic risk越小,portdolio越well constructed,如何理解?

Hello,亲爱的同学!

同学就把idiosyncratic risk理解成active risk的一个组成部分就好了。

idiosyncratic risk是个体特异性风险,也就是这个投资个体,相对整体市场,它独有的风险。

比如某个上市公司,董事长有不良恶习,可能导致公司市值受损,这就是个体独有风险。只有这家公司的这名董事长,有这个风险,并不是普遍存在的风险。

我们知道,benchmark是系统性风险,包含了普遍存在的风险,而个体特异性风险,是不包括在benchmark里的。

所以个体特异风险,会引起active risk。

那么按照书本上的描述,在active share相同的时候,active risk越小,就越well constructed。

由于idiosyncratic risk可以理解为active risk的一个组成部分,idiosyncratic risk越小,active risk也越小,因此也就越well constructed

如果客户的mandate就是构建concentrated portfolio,符合mandate的组合的unexplained risk肯定比用diversified strategy构建的组合要高,课后题中也没有提到客户的mandate,如何通过这一条来判断呢?

可以的,我们判断客户的benchmark是什么。

因为active share、active risk,以及well construct,是基于portfolio和benchmark的比较。

如果客户要建立concentrated portfolio,客户的benchmark,就应该选concentrated portfolio,而不是diversified strategy。

同学要留意的是,well - construct,并不取决于绝对的分散和集中,只取决于,portfolio和benchmark的关系。

----------------------------------------------加油吧,让我们一起遇见更好的自己!