开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李梦璐 · 2022年11月13日

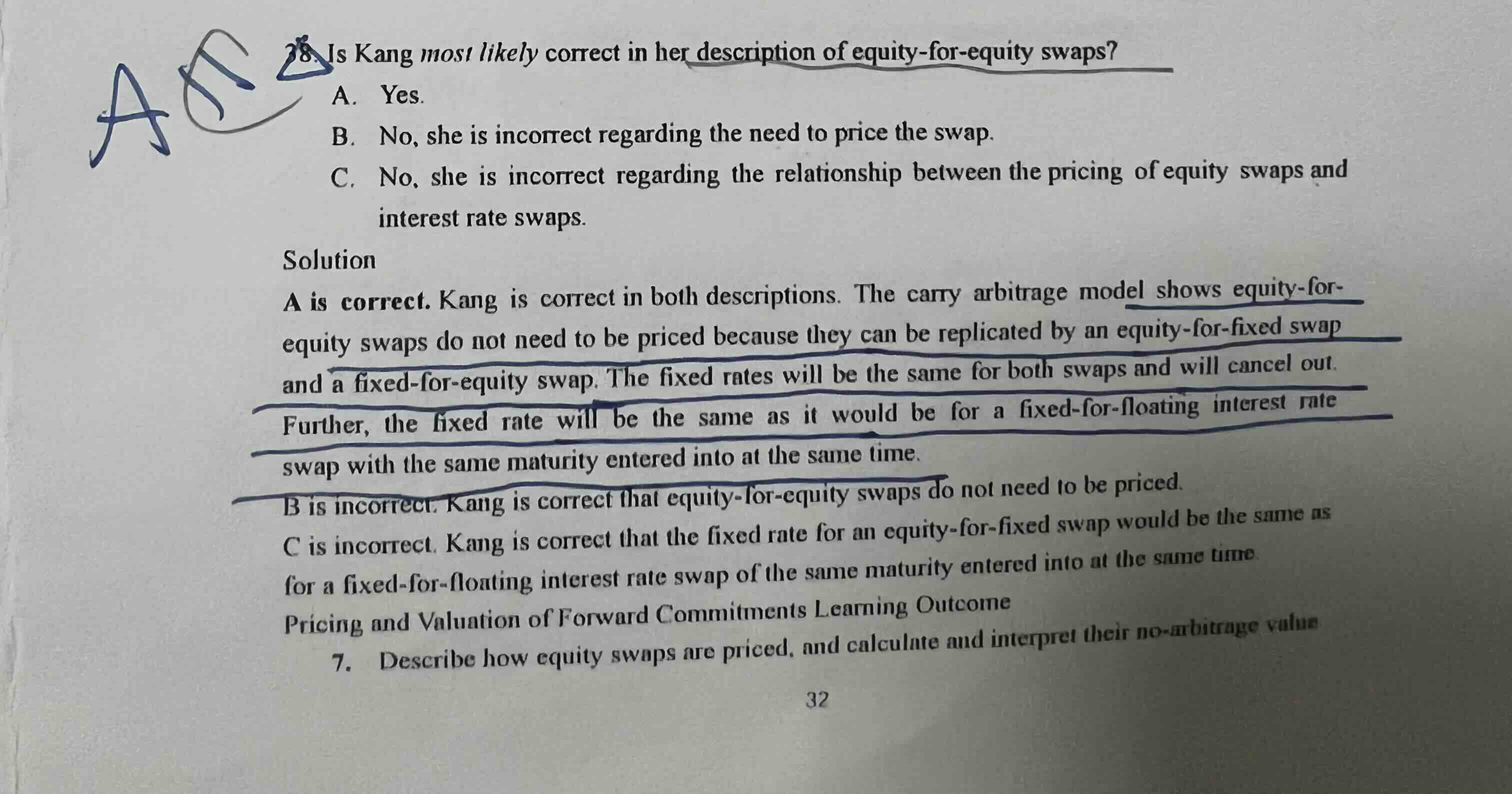

老师,这道题里面说的两个equity swap对应的fixed rate相同,为什么是相同呢?两个指数一个是韩国股票指数一个是美国股票指数,计算fixed rate时使用的利率都是不同的,计算出的fixed rate为什么是相同的呢?

Lucky_品职助教 · 2022年11月16日

嗨,从没放弃的小努力你好:

这个题在表述carry arbitrage model,这个模型里,equity for equity swap可以看作equity for fixed swap和fixed for equity swap ,且两者的fixed rate相等使得他们可以约掉。是为了用这个模型,使得他们相等,而不是分别计算然后发现他们不相等

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!