开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

410140980 · 2022年11月13日

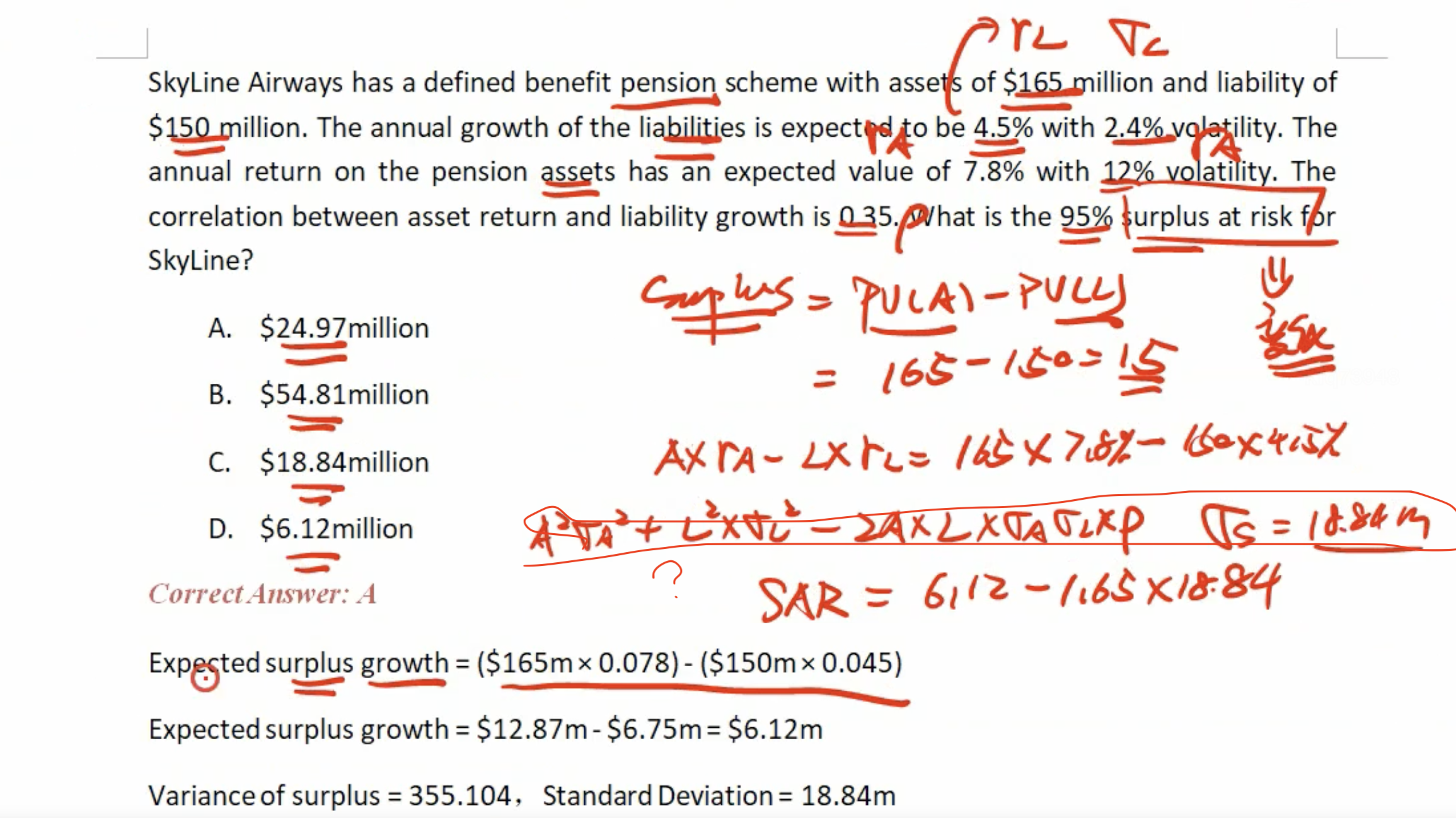

老师这道题,计算surplus at risk 当中的volatility 公式中的A直接用了期初的asset 的金额165和liability150进行了计算。

为什么不用投资了一年之后的asset(165*1+7.8%=177.87)和liability(150*1+7.8%=156.75)的金额去计算总的组合的volatility

pzqa27 · 2022年11月13日

嗨,努力学习的PZer你好:

您可以把SaR类比成VaR,当您计算VaR的时候,您用的是期初的权重,而非期末的权重,所以同理,这里也是运用期初的A和期初的L作为权重

----------------------------------------------努力的时光都是限量版,加油!