老师,按照题干的意思不应该是判断未来利率上升-reduce duration-选择long payer swaption?

pzqa015 · 2022年11月13日

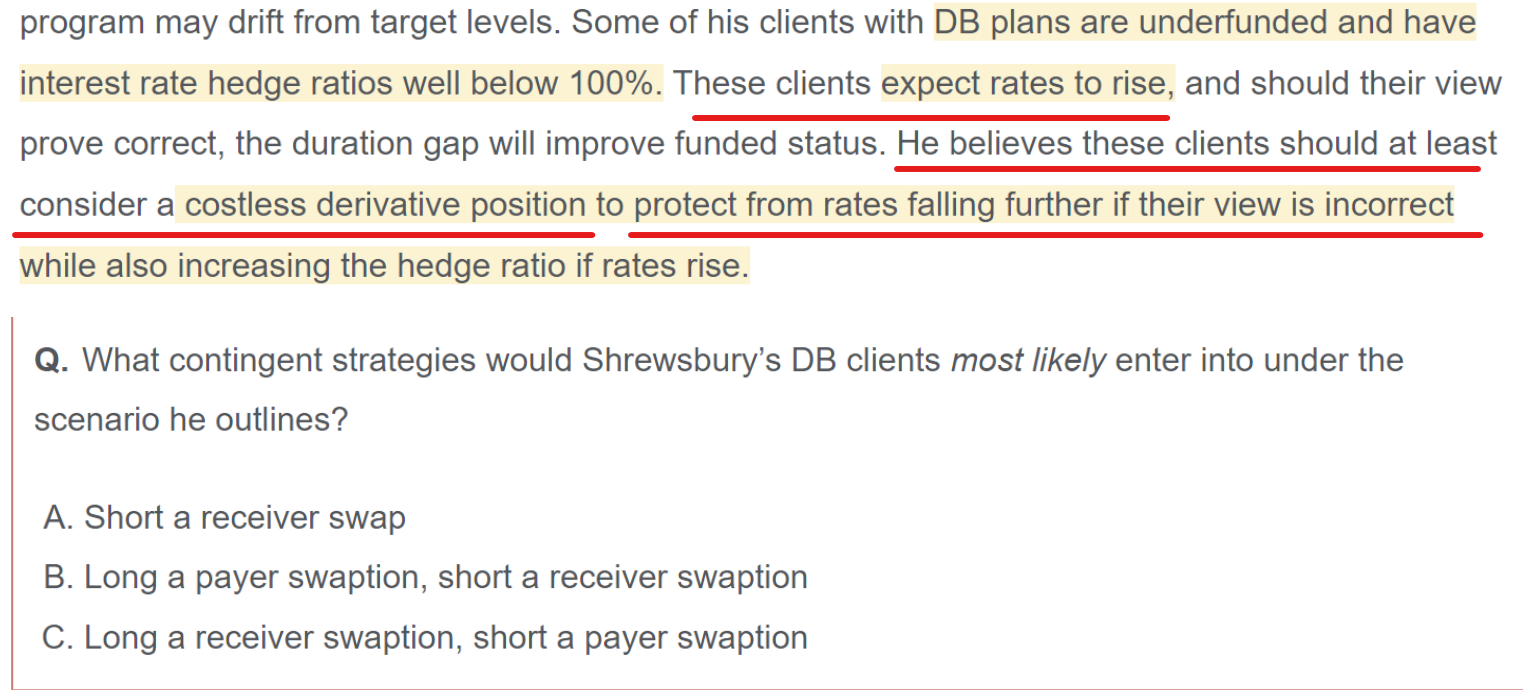

嗨,努力学习的PZer你好:

题干说,判断未来利率上升,但是又说,应该选择一个costless的衍生品,来防止未来利率下降,然后问,如果这种情况发生,应该用哪种衍生品,这种情况指的是利率下降的情况,那么应该增加duration,所以,要long receiver swaption。

----------------------------------------------努力的时光都是限量版,加油!

Esther🏵🎠🗝招财🐱 · 2022年11月14日

但是又说,应该选择一个costless的衍生品,来防止未来利率下降,然后问,如果这种情况发生,应该用哪种衍生品 老师,请问题干中那句话提到这个点,可以帮我指出来吗?这个case我做的没头绪,谢谢