请问:在single - factor model中,“The unconditional standard deviation is less than the conditional standard deviation” 这种表述为什么不正确呢?公式中β的取值范围是?

李坏_品职助教 · 2022年11月13日

嗨,从没放弃的小努力你好:

可以看一下基础班讲义single factor model下面的conditional independence:

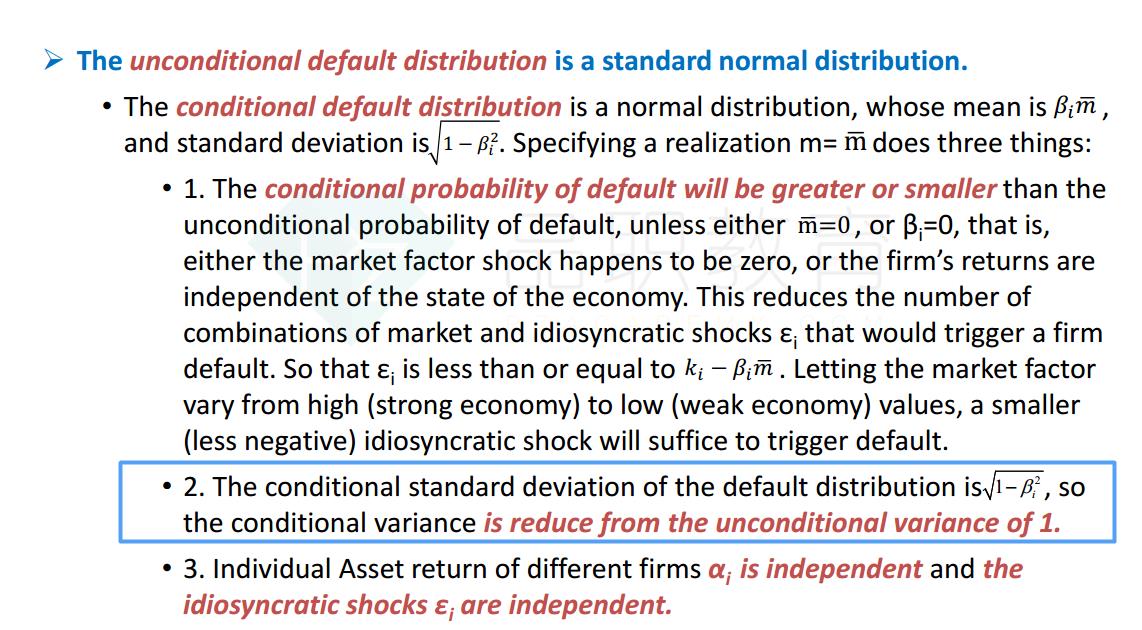

首先unconditional的违约分布是标准正态分布,均值为0,标准差是1。而conditional的违约分布是普通正态分布,均值和标准差是未知的,只知道和β系数有关系。

conditional 的违约分布下面的标准差,是√(1-β^2),这里的β是指公司和市场之间的相关系数,相关系数的范围是-1到+1。所以这个标准差公式可以看出,他比unconditional的标准差要小,因为√(1-β^2)最大也就是1(β=0的时候)。所以应该是unconditional 标准差 larger than conditional标准差才对

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!