嗨,爱思考的PZer你好:

1.tracking error是active risk,我理解必须得有个benchmark才可以判断加入short头寸后tracking error怎么变,这道题我没看出来benchmark是什么?

Hello,亲爱的同学!

同学的理解正确的,必须有个benchmark。

这道题是有benchmark的,只是表达得非常隐晦了。

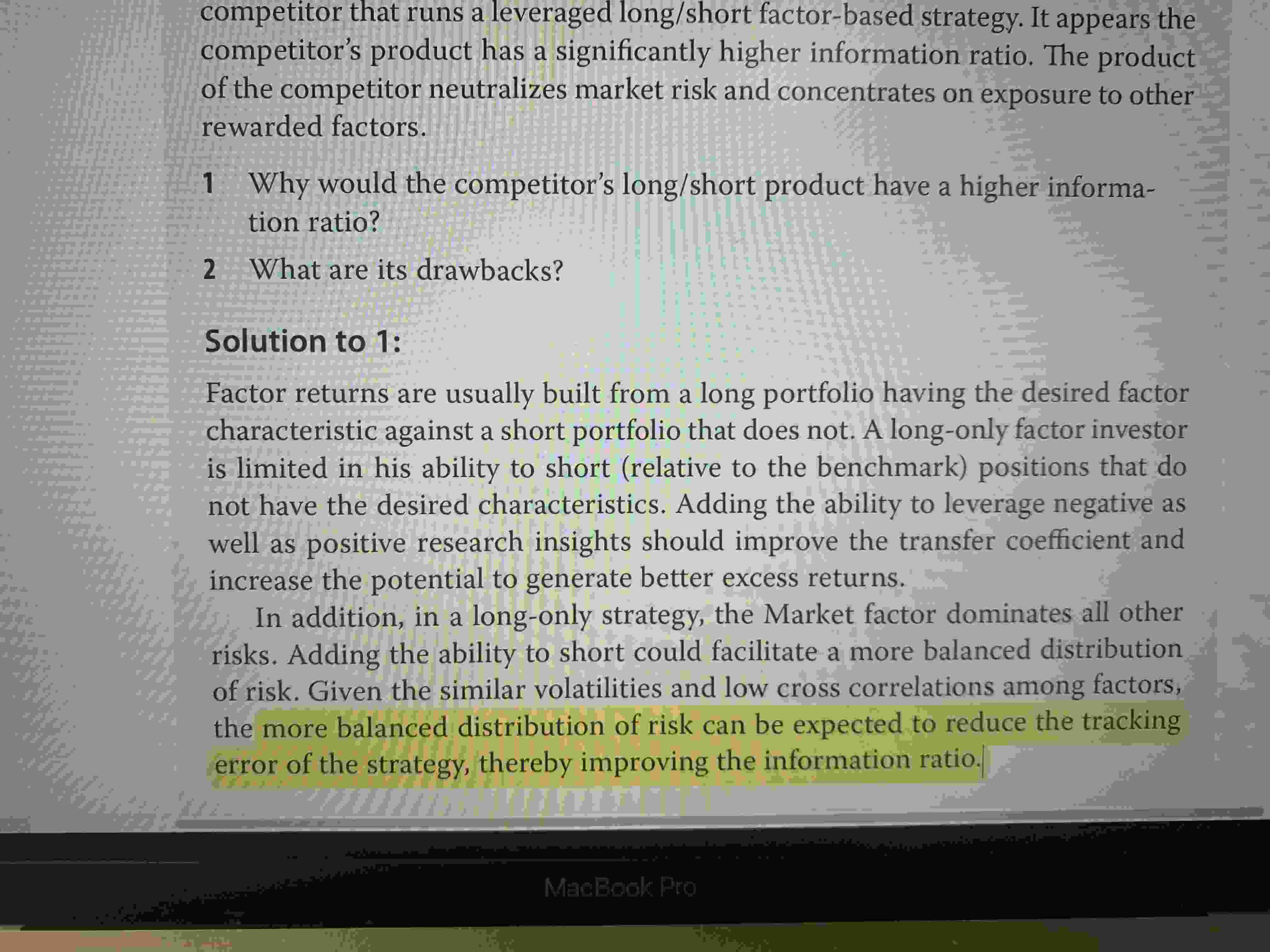

从以上画红框的文字,我们可以看出,benchmark是竞争者的leveraged long/short factor-based strategy.

2.高亮部分得出结论是more balanced distribution of risk can reduce tracking error,怎么理解?我能理解short position reduce是market risk(absolute risk),relative risk的减少我认为还是需要有个benchmark?

加入空头头寸,确实减少了absolute risk。而且如果涉及到relative risk减少,是需要benchmark的。同学的理解非常正确哇。

我们看到,这里的benchmark是竞争者的多空因子策略。

竞争者的多空因子策略中,是不包含市场风险的。

所以我们减少了市场风险,也就使portfolio更接近benchmark,也减少了track errror.

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!