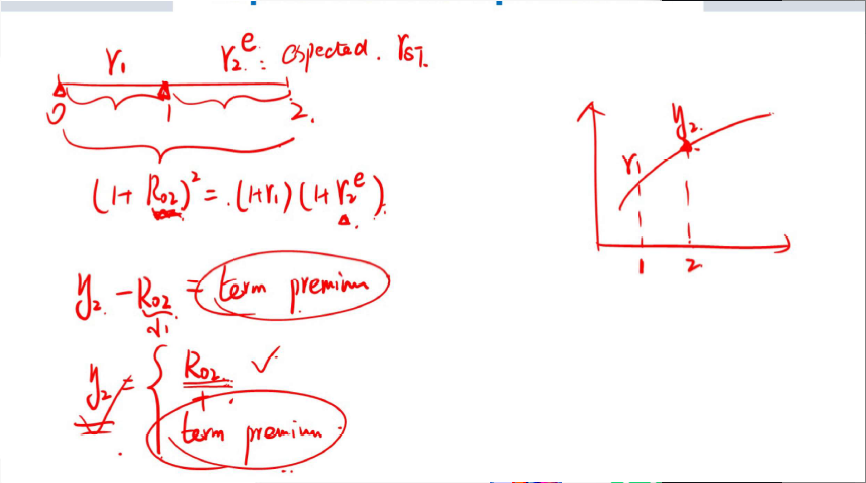

其中r02是观测到的长期收益率,y2也是市场实际观测到的长期利率,为什么y2和r02会不一样呢?

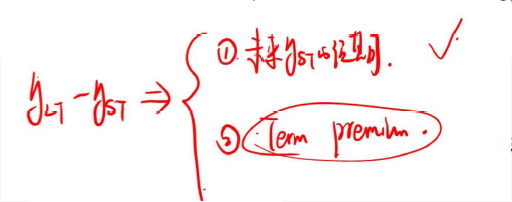

通常来说,term premiun=y长期-y短期

那这里y2和r02都是长期利率吗?为什么会减出来是term premiun?

如果两个式子结合来看,y长期-y短期-r02=term premiun吗?

请老师解答一下,谢谢!

源_品职助教 · 2022年11月10日

嗨,从没放弃的小努力你好:

是这样的同学,

R02可以理解为一个理论值,因为r2是一个估计值(对于未来短期利率的预期),然后把这个估计值代入模型计算得到R02,

并且代入计算的模型,本身也没有考虑到期限风险,所以R02它是没有考虑到期限风险的理论数据。

y2是观察到的利率,是市场上真实存在的,那么这个利率就反映了人们对于期限风险。

所以y2-R02可得风险期限。

所以y2取决于R02(对于未来短期利率的预期)

“y长期-y短期-r02=term premiun”,这个教材并没有得到类似的公式或者说法,并且官网课后题,MOCK都不涉及这个方面,所以这里也不需要衍生了。

不客气。

----------------------------------------------加油吧,让我们一起遇见更好的自己!