嗨,爱思考的PZer你好:

答案高亮部分对于exhibit 19的解释不理解,为什么earning revision factor shows weak relationship,beta factor和size factor shows strong relationship?要怎么从图上看factor 与forward return的关系?

Hello,亲爱的同学!

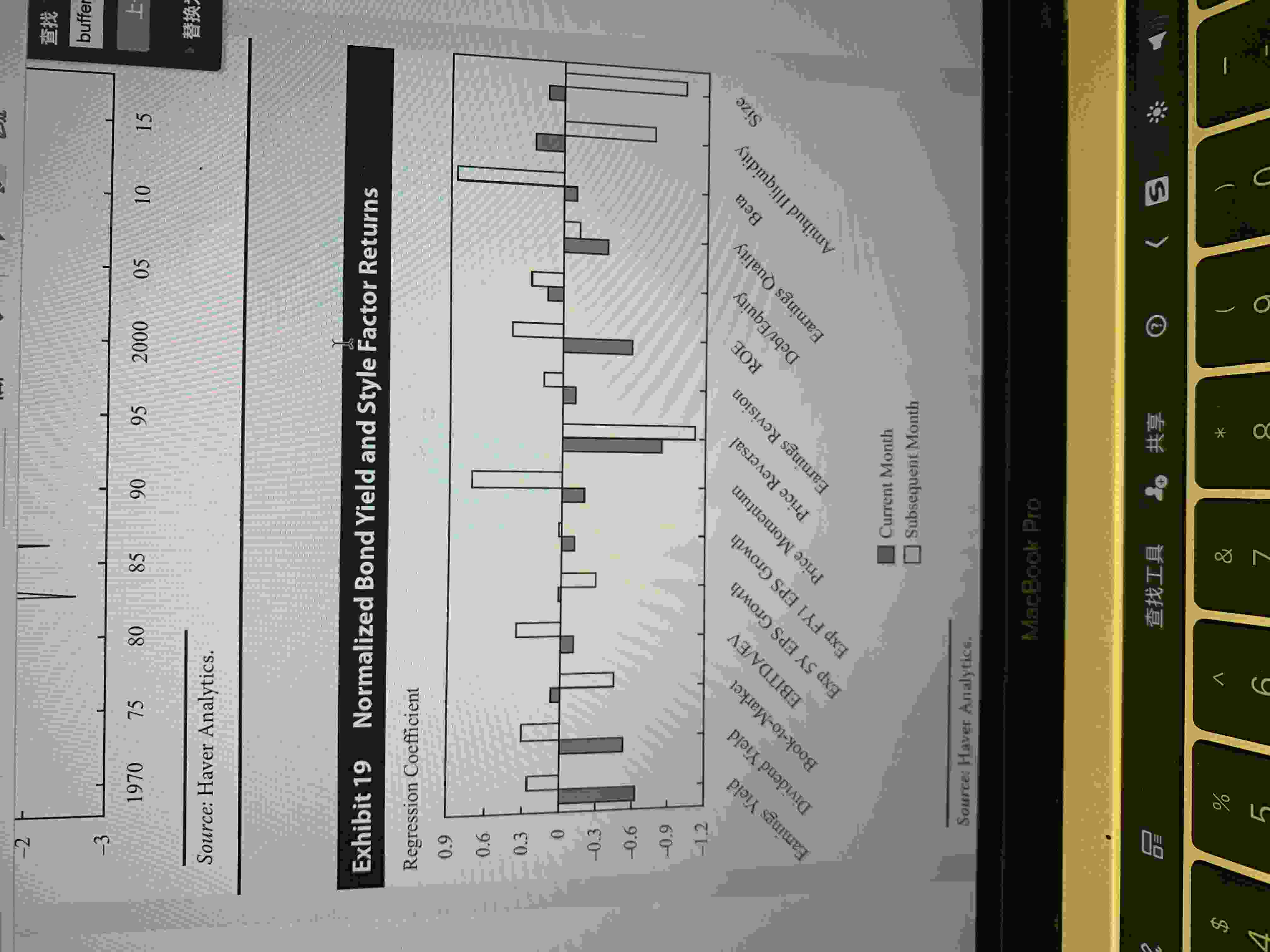

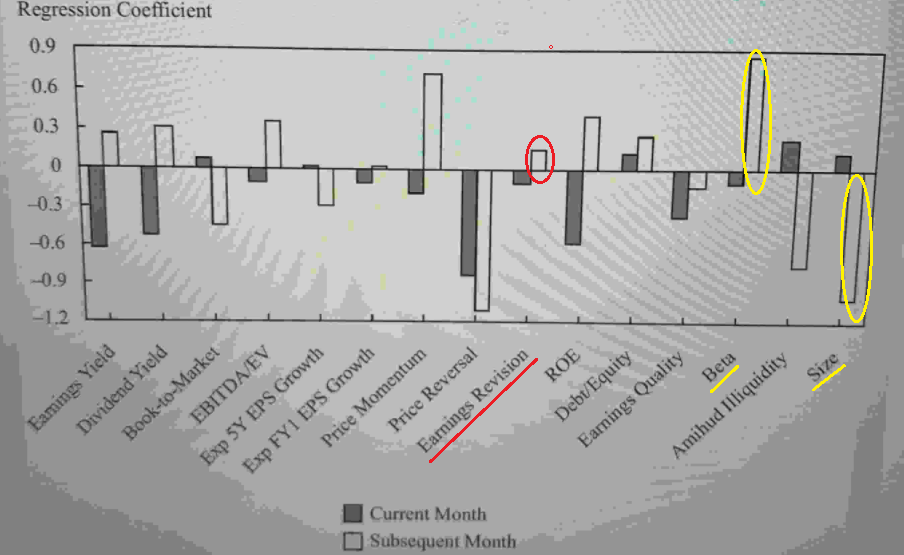

图的纵轴是回归系数。

题目问的是,current period收益,和subsequent period return的回归系数。所以我们要看下个月的直方图。

图上的空心直方柱越长,表明回归系数(的绝对值)越大,体现了strong relationship。

反之,图上的空心直方柱越短,表明correlation(的绝对值)越小,体现了weak relationship。

我们在看图

盈利revision的空心直方柱很短,因此是weak 关系。

beta和size的空心直方柱很长,因此strong 关系。

书上说的是current period IC 越高,对subsequent return预测性越强。而图中beta的current coefficient是负数,size正数绝对值也很小,为什么可以show strong relationship?

系数的绝对值越大,current 因子越是可以预测subsequent return。

IC值可以理解为预测准确率,用现在的数据,预测未来的数据,准确率很高,说明现在的数据,和未来的数据,关系越强。这个关系,可以是正向的关系,体现为很大的正的回归系数,或者接近+1的相关系数。也可以是负的关系,体现为负值但是绝对值很大的回归系数,或者接近-1的相关系数。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!