1.请翻译标记部分。 2.请结合经济意义及考点解释。

笛子_品职助教 · 2022年11月11日

嗨,从没放弃的小努力你好:

我知道“几何”与“算数”的概念,只是不懂为何会“使用算术法来计算溢价,系统性高估,而且不可加。”,为何“高估”?,为何“不可加”?,这不是一项项风险都加了么,怎么就不可加?相对于谁高估了?为何会高估?

从数学上看,算术法是没有复利影响的,所以同样的溢价计算,算术法是高估的。

这个高估是相对几何法来说的。

不可加是因为,如果我们用算数法计算出了总溢价,我们就不能用加法的形式拆分成term premium和equity VS bond这两个部分了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年11月10日

嗨,爱思考的PZer你好:

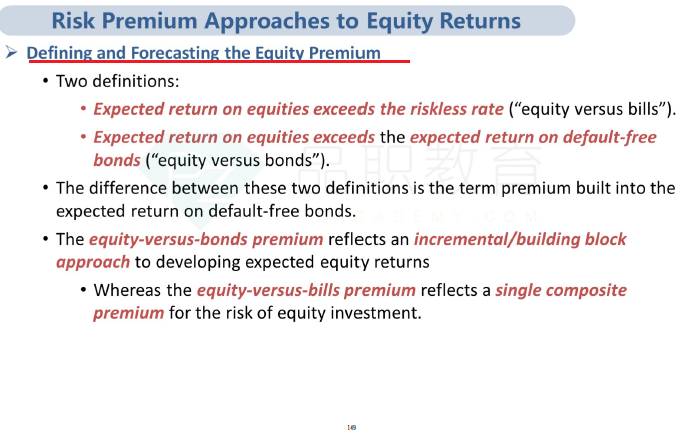

1.请翻译标记部分。

字面含义是,使用算术法计算的风险溢价会系统性的偏高,而且不可相加。

2.请结合经济意义及考点解释。

同学结合上下文来理解,这里可以理解为:因为这些溢价已经反应了几何收益,因此我们使用以下公式:

股票相对T-bill 的溢价 = term premium + equity 相对长期bond的溢价。

即可。

因为如果使用算术法来计算溢价,则系统性高估,而且不可加。

因为equity是长期限的,T-bill可以理解为短期国库券,因此股票相对T-bill的溢价,是由equity与长期限国债的溢价,加一个term premium组成。

知识点及考点解释详见我们的讲义:

同学在这里不要去纠结几何还是算术,这只是说明为什么股票相对T -bill的溢价可以拆成两部分的和。考试的时候不会考几何算术的概念。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!