嗨,努力学习的PZer你好:

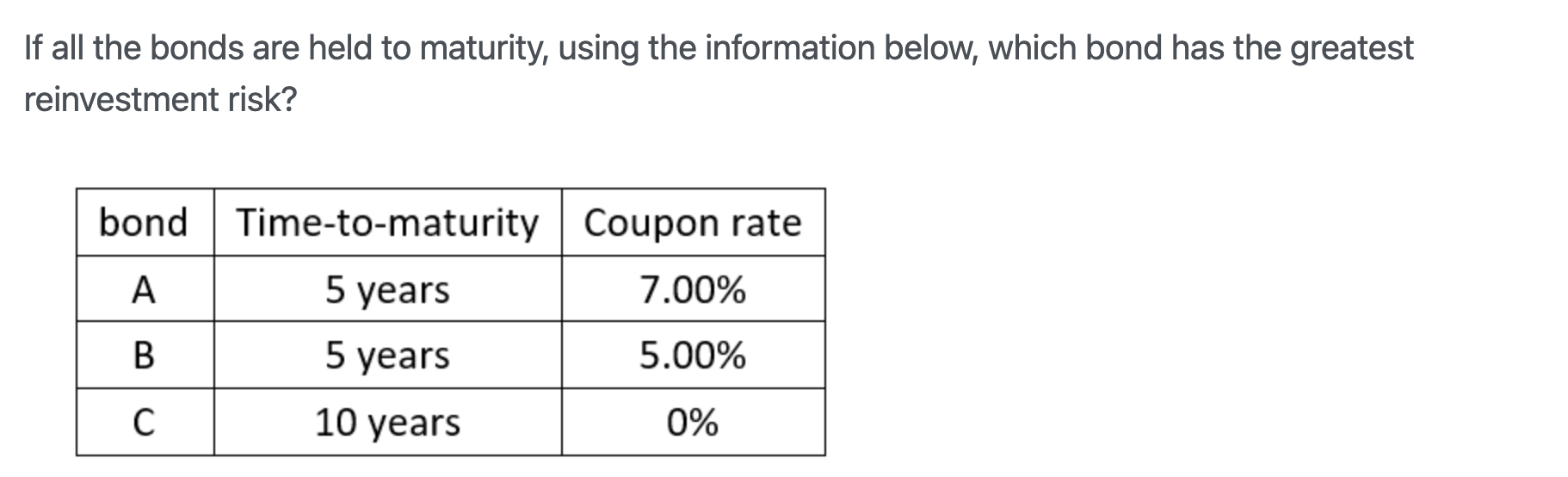

C债券期间没有coupon payment,没coupon进行再投资,reinvestmsnt risk是最小的,C是最先排除的。

reinvestment和两个变量相关,一个是期限,第二个是coupon rate。并且和这两个变量都是正相关关系,所以A和B债券,期限相同,coupon rate更大的,其reinvestment risk 越大。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!