开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

董大慧 · 2022年11月07日

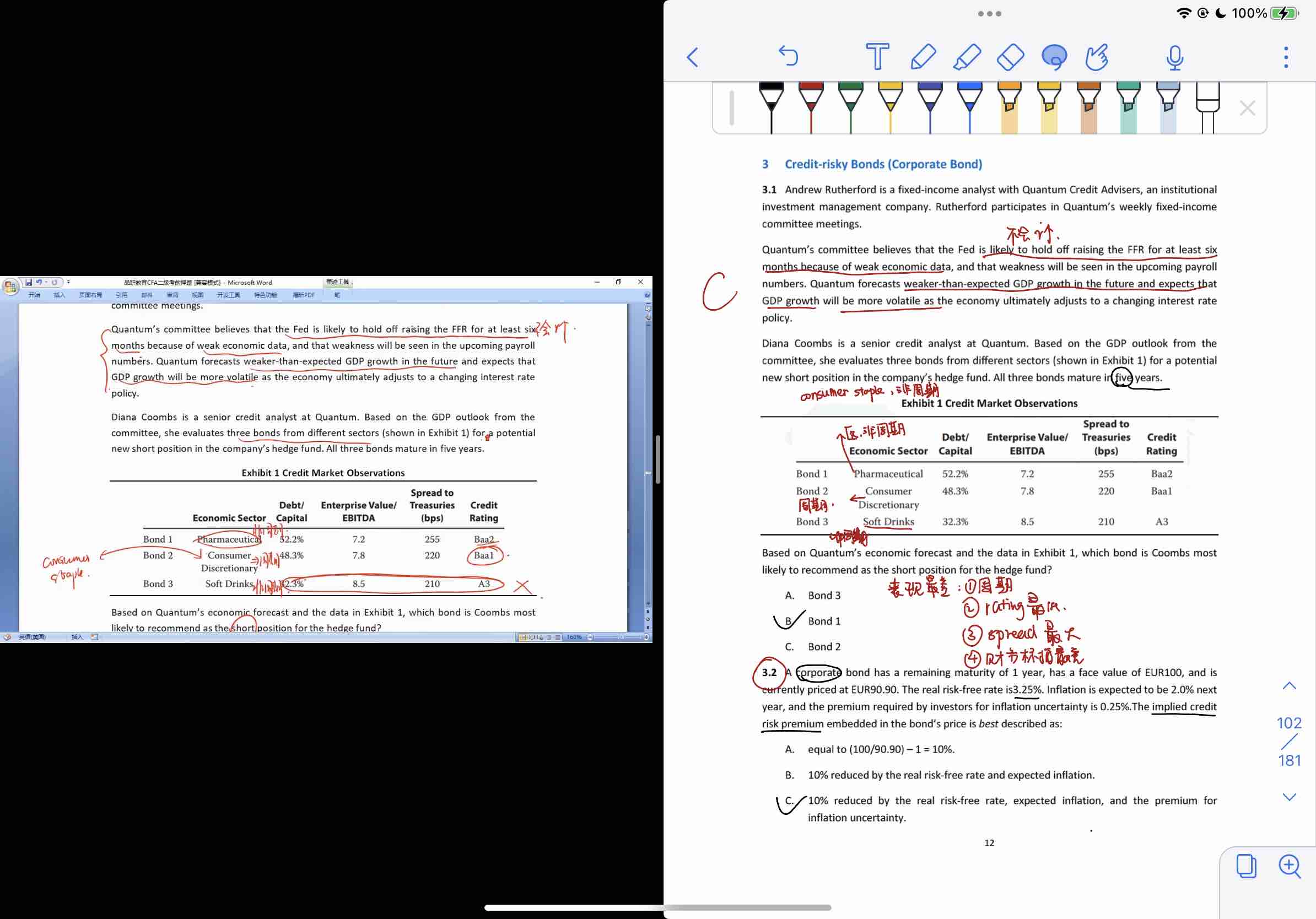

老师有说道选一个最差的 ,除了周期性这一点外 别的指标bond1都要表现差一点啊 比如杠杆率更高,spread更大,评级更差,公司的价值更低。

还是说遇到这种情况,优先选在周期性行业的呢?

星星_品职助教 · 2022年11月07日

同学你好,

在本题里,周期性是最重要的因素。原因为:1)经济波动会首先影响周期性的行业;2)bond 1和2的其余指标没有本质性的特别巨大的差别。

类似的题目按照上述方式判断即可。