老师我记得CR的计量方法就两个,一个是标准法,一个是IRB,怎么这里的CVA的计量中又多了一个basic approach ,这是什么方法

李坏_品职助教 · 2022年11月07日

嗨,努力学习的PZer你好:

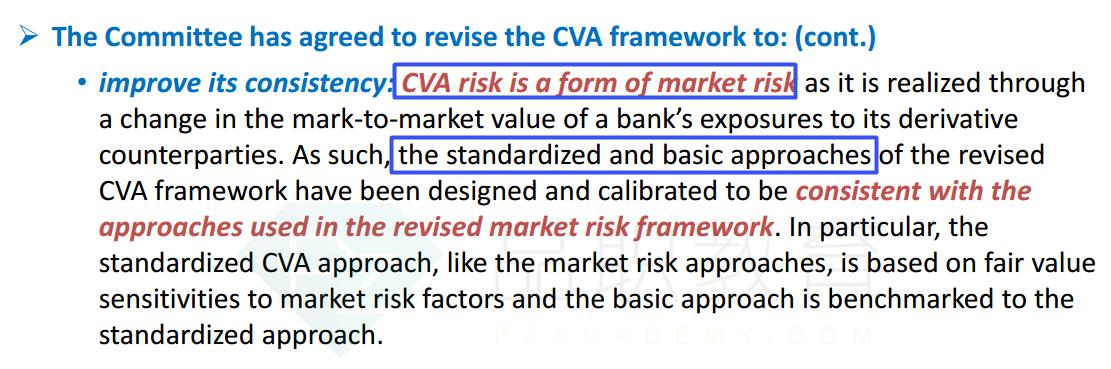

Basic approach是针对CVA risk的,这个CVA risk本身就是market risk的一种:

你的截图那段话的意思是,修改后的CVA框架里取消了内部模型法,改为使用标准化法和basic approach。以后计算CVA risk就只能用Basic或者Standardised了。

这个不是credit risk。

----------------------------------------------努力的时光都是限量版,加油!

410140980 · 2022年11月09日

老师CVA衡量的不是衍生品的对手方违约的风险嘛,然后放在了信用风险的科目学习,好像记得老师提了一下内容本来在市场风险科目里面的。 所以CVA risk的本质其实就是market risk,不论在哪个科目里面对吧?