开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

succi_z · 2022年11月05日

老师,您好,

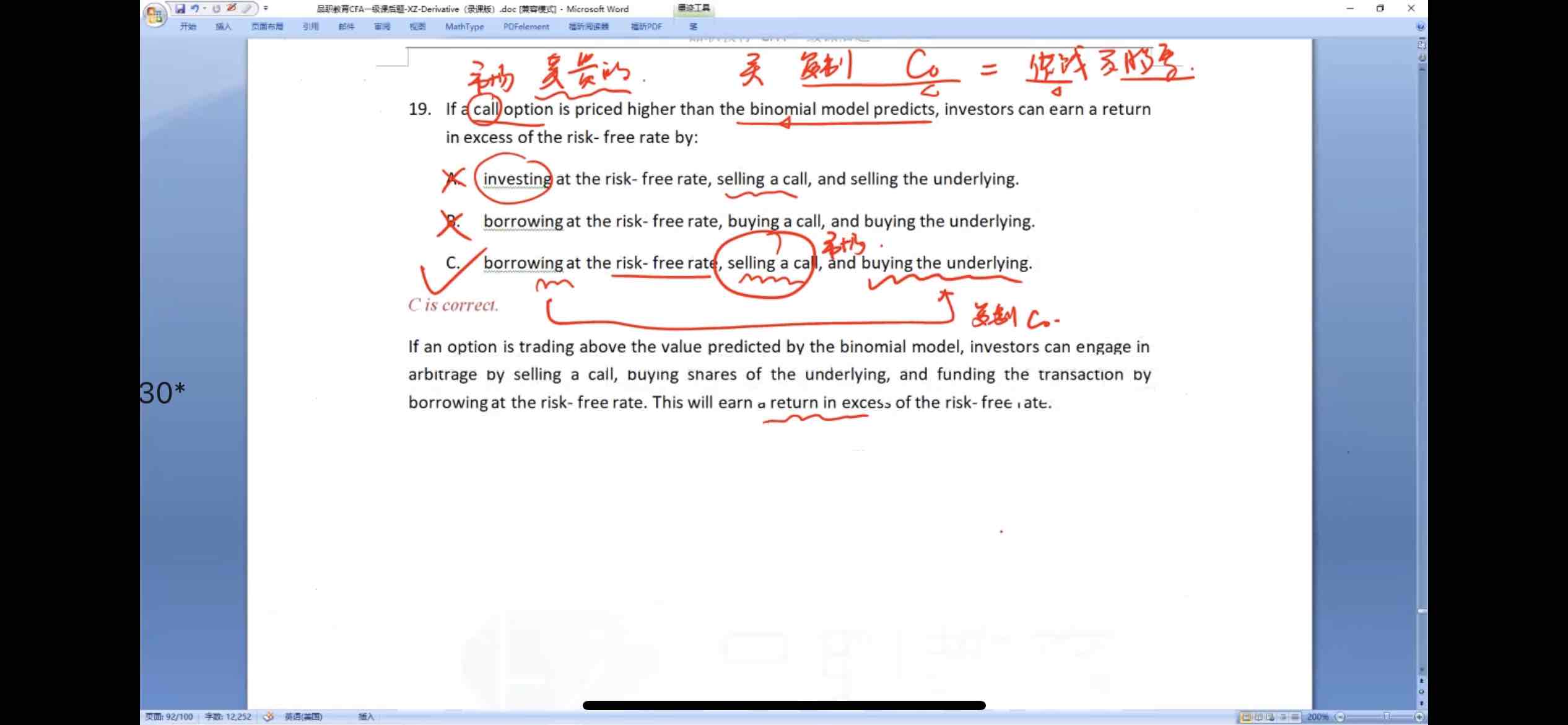

这道题是不是这样理解:被高估的C0,肯定是short卖出,那要买一个能构建出和Long C0相同的东西,相当于卖高估的C0,买低估的C0,那么Long Derivative=Long Asset+Short Risk-free Asset,这样理解对吗?

那么,题干中in excess of risk-free rate是什么意思呢?这样高卖低买构建出来,不是arbitrage吗?不是正好获得无风险收益率吗?为什么会超过无风险收益率呢?

Lucky_品职助教 · 2022年11月06日

嗨,从没放弃的小努力你好:

你的理解是对的。arbitrage的含义是空手套白狼,也就是在risk free(空手)的情况下获得收益(白狼),这个收益就是excess of risk free rate

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!