NO.PZ2016072602000050

问题如下:

Which of the following statements about the Basel II capital requirements is false?

选项: It increases the risk sensitivity of

minimum capital requirements for internationally active banks.

It addresses only credit risk and market risk.

C.U.S. insurance companies are not required to comply with Basel II capital requirements.

D.Banks are not allowed to use their internal models for credit risk in determining the capital requirements for credit risk.

解释:

B is correct. Statement b. is false because Basel II also covers operational risk. Banks can provide inputs but cannot use their internal models for credit risk, so statement d. is true.

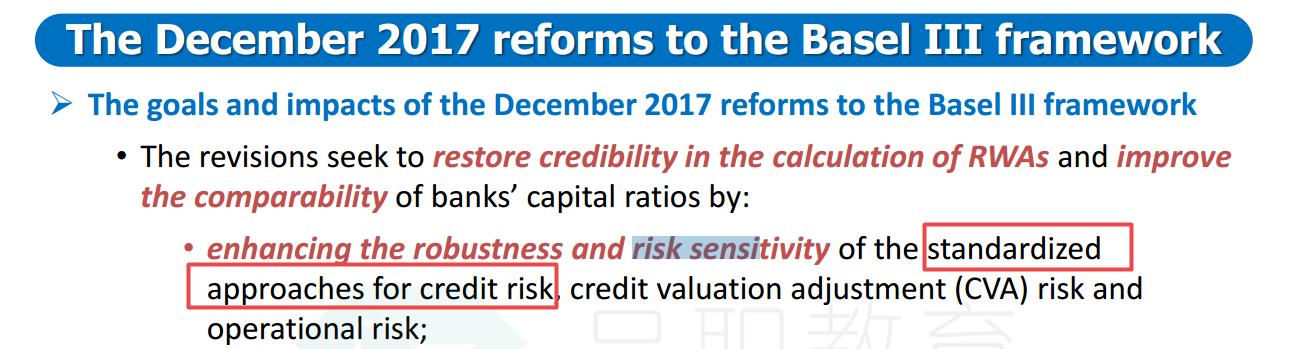

老师A选项的增加risk sensitivity 是2017年最终修订的BASEL II中的规定吧?