NO.PZ2018062010000021

问题如下:

The spread that must be added to each rate on the benchmark yield curve (spot curve) to make the present value of a bond equal to its price is most likely:

选项:

A.Z-spread.

B.I-spread.

C.G-spread.

解释:

A is correct.

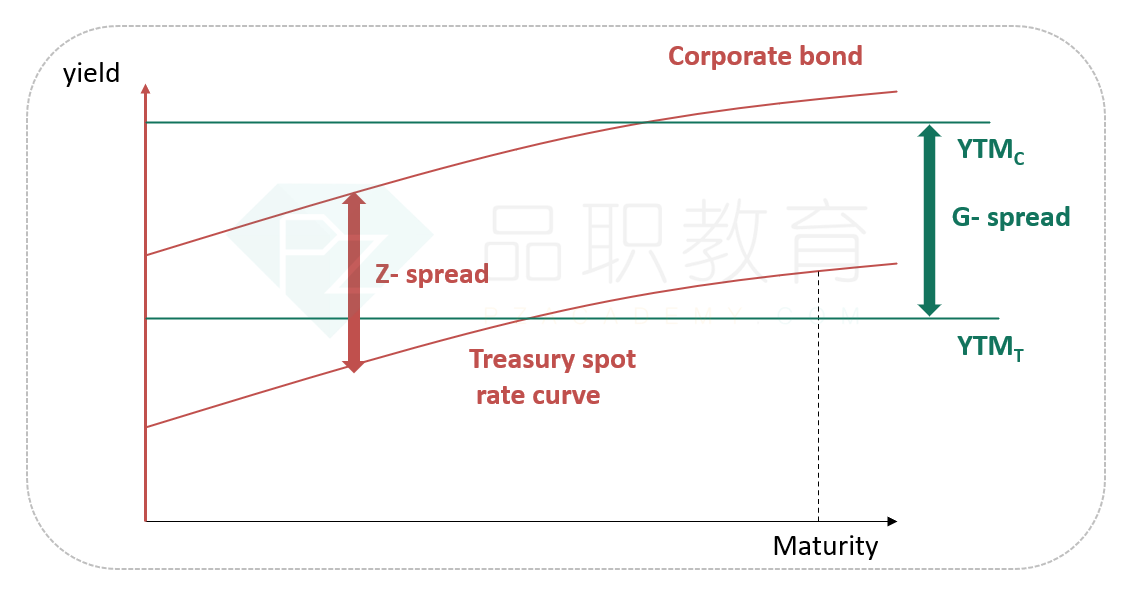

Interpolated spread's(I-spread) benchmark is swap rate.

G-spread's benchmark is government bond yield.

Z-spread must be added to each rate on the benchmark curve(spot curve) to make the present value of a bond equal to its price.

考点:spread

解析:为了使债券现金流的折现值等于其价格,我们在spot curve上加的spread是Z-spread,题干描述的就是z-spread的定义。

Z spread是公司债ytm和benchmark ytm的差,G spread是公司债spot 和国债spot的差,题干中不是说的spot么,那为啥不是C。。谢谢