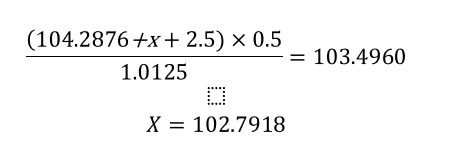

为什么不能把要求的节点作为未知数x,用求year 0的价格的方法反推呢?即[0.5*(104.2876+x)+2.5]/1.0125=103.4960,这样算出来就是不对的呢,烦请协助解答,谢谢!

问题如下图:

选项:

A.

B.

C.

解释:

发亮_品职助教 · 2018年04月18日

同学你好。

完全可以按照你的方法计算。

你可以假设在Node 1-2 这个节点上的bond price是X:

但是注意你还要加回来这一期的conpon,这样才是在这个节点上应该出现的数值。算下来就是105.2918。

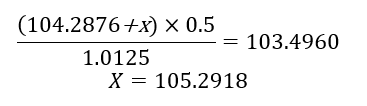

或者你可以直接设Node 1-2这个点的数字为X:

这道题因为直接给了现值,所以这么求可以。因为可以从现值反推出来Node 1-2有没有行权。对于option-free这么求也OK,因为不用判断要不要行权。

但是对于含权债券,一般都是让求现值,或者中间某个节点是否行权,所以还是用传统的backward induction方法。

NO.PZ201602270200001804 问题如下 4. Baseon the information in Exhibits 3 an4, the bonpriin euros No 1–2 in Exhibit 4 is closest to: A.105.2917. B.104.8640. C.102.7917. C is correct.The value of a bona particulno, in this case No 1–2, crivetermining the present value of the coupon payment anexpectefuture bonvalues to the right of thno on the tree. In this case, those two nos are the mile no in Ye2, equto 101.5168, anthe lower no in Ye2, equto 102.1350. The coupon payment is 2.5. The bonvalue No 1–2 is calculatefollows: Value = 0.5 × [ (101.5186/1.014925 + 102.1350/1.014925) ] + 2.5/1.014925 = 102.7917. 这个利率折现为什么不是一个是0.25,一个是0.5,怎么两个都是0.5的概率折现,都第三个分叉了。

NO.PZ201602270200001804 这道题哪里有说 bon是 pripar? 那怎么知道coupon = 2.5%

NO.PZ201602270200001804 这道题是不是少条件啊,看不到Exhibit 4具体的表

coupon 2.5也需要折现吗

能否用No2-1= No2-2 * e^0.2 来求?计算结果为什么不对呢?