开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

candybear1992 · 2022年11月03日

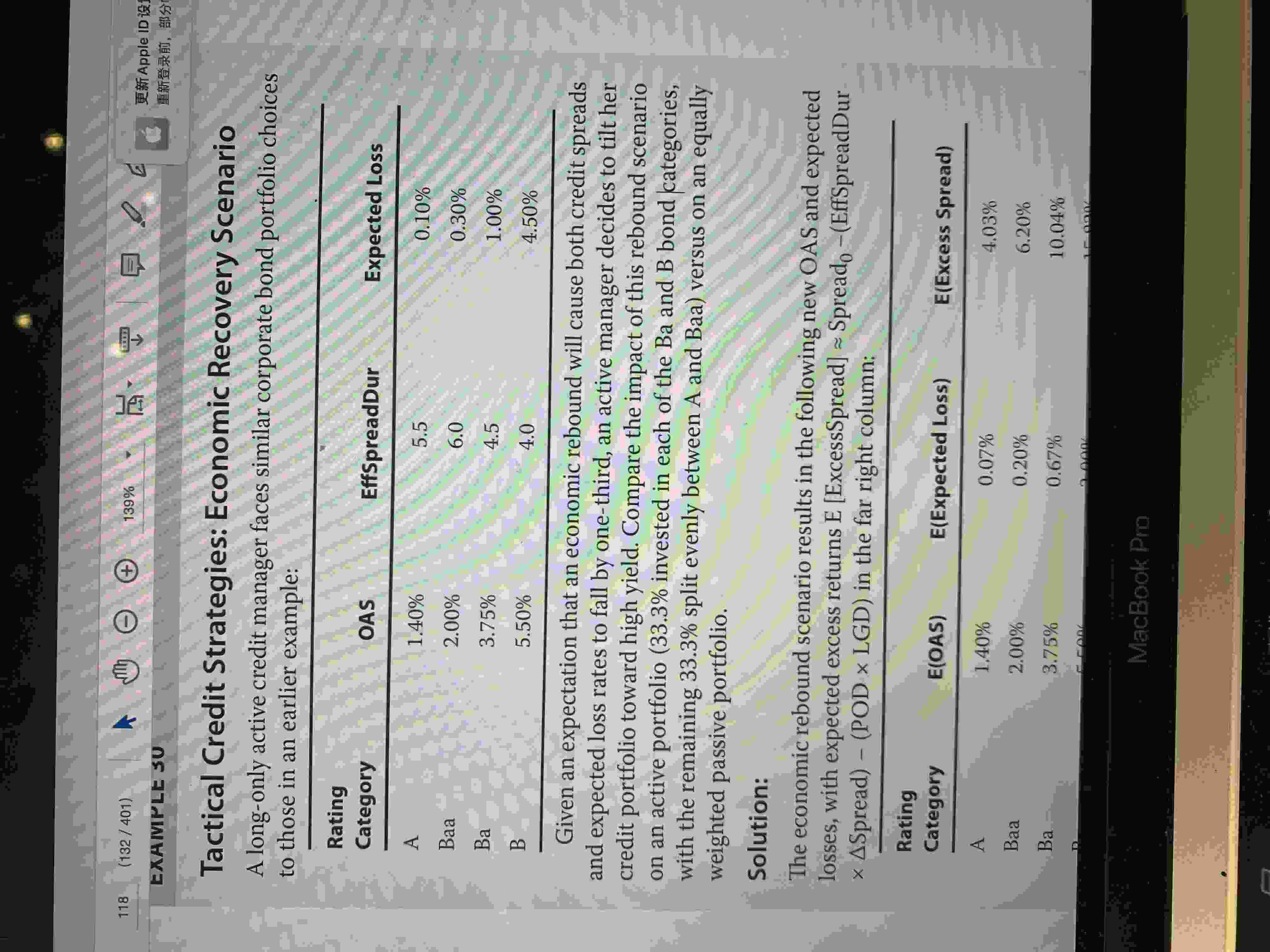

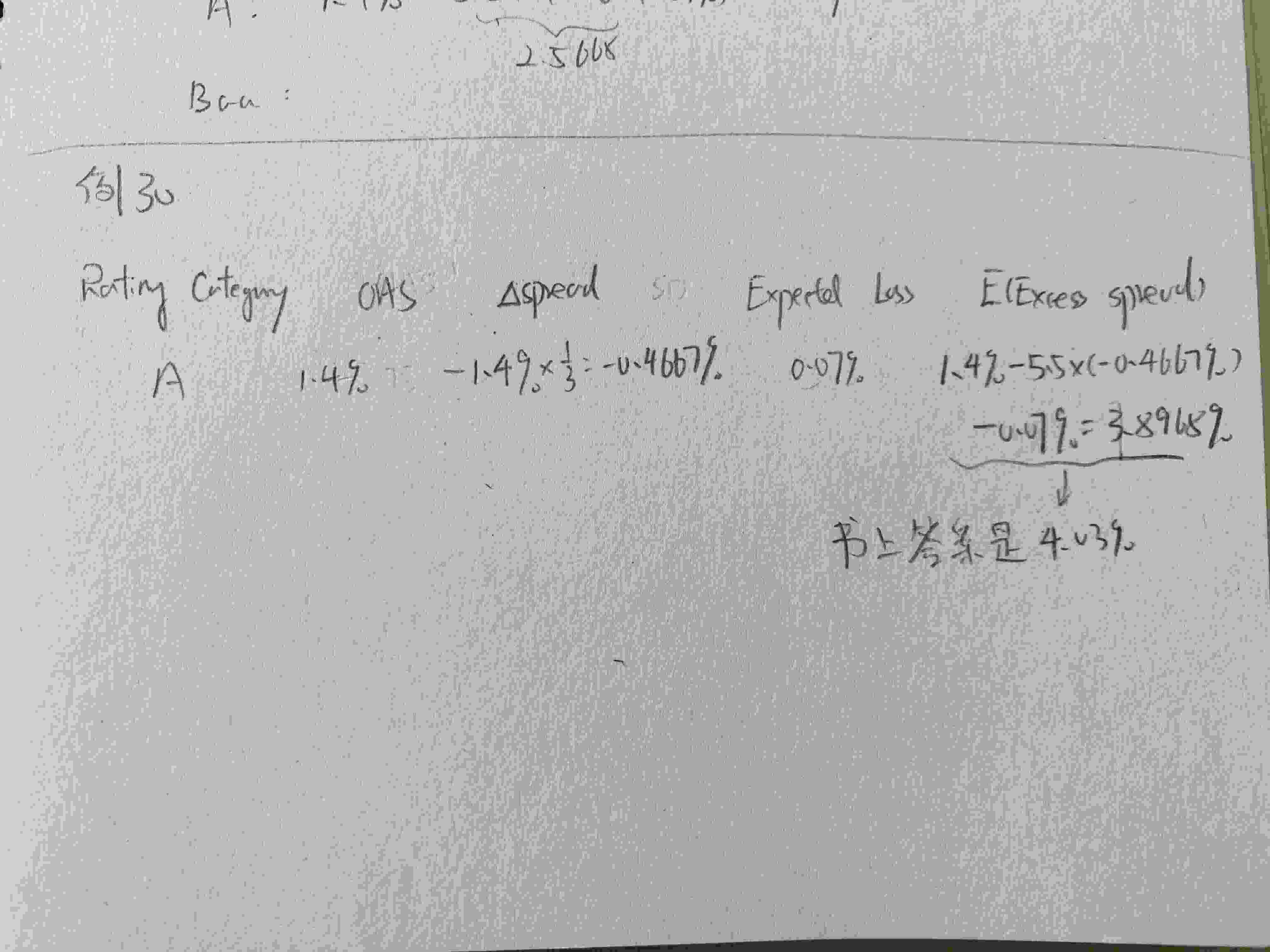

本题计算expected excess spread,自己计算的与答案不一致,我的计算过程如图,以A rating bond为例,麻烦老师帮我看看是哪个步骤算错了?谢谢

pzqa015 · 2022年11月06日

嗨,努力学习的PZer你好:

同学你好

这道题原版书的解析不太准确哈,你的解析是正确的

以A为例

题目说credit spread与expected loss rate都下降了1/3

所以公式第二项中的△spread=1.4%*1/3是要考虑的,原版书解析忽略了第二部分的变动是错误的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!