关于这张图里提到的分析师对于CFO和CFF高估和低估的结论,能否针对溢价和折价发行2种情况展开说明解释下,(特别是谁相对于谁是高估/低估),谢谢老师!

lynn_品职助教 · 2022年11月03日

嗨,从没放弃的小努力你好:

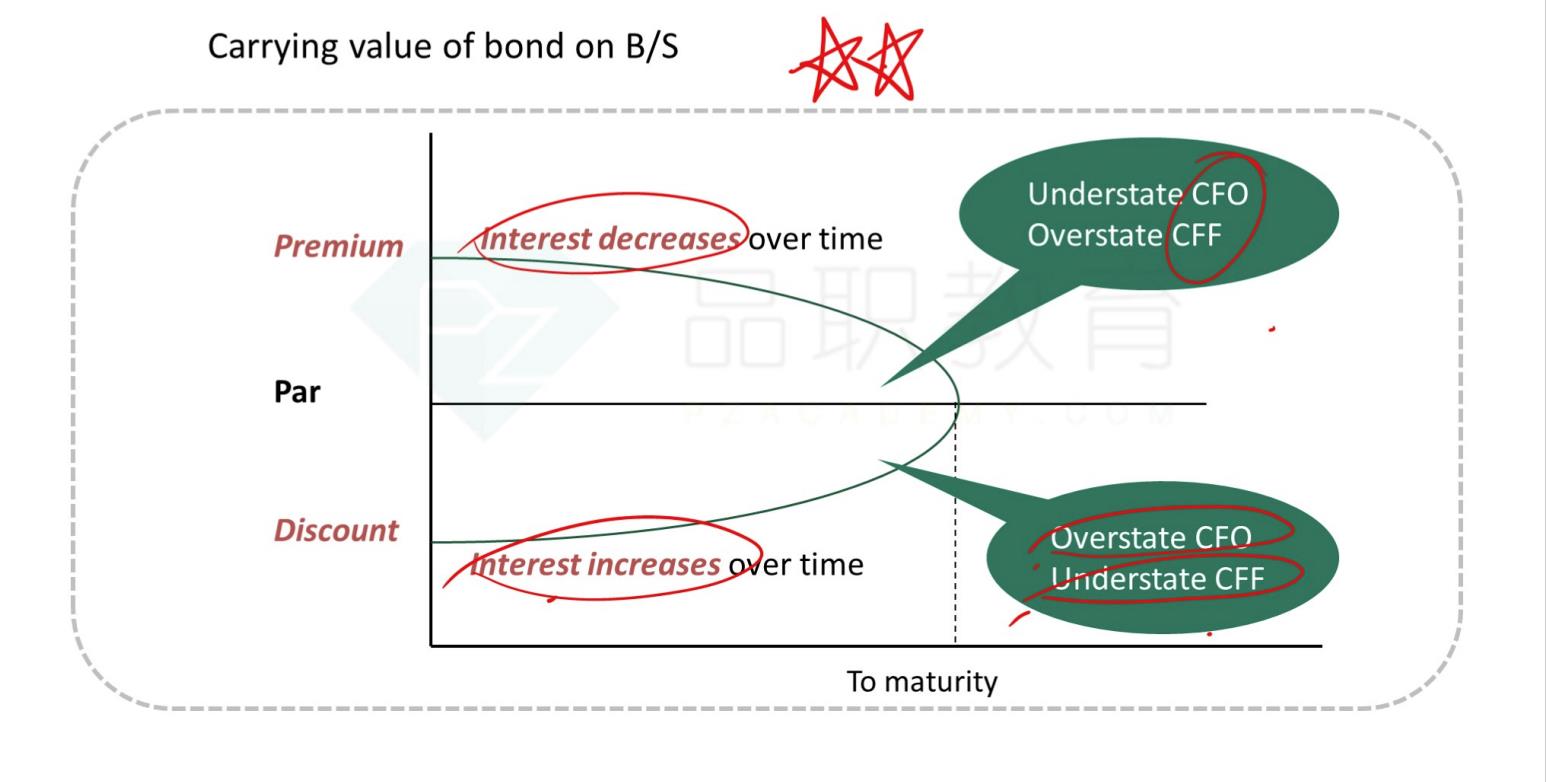

首先我们知道,发行债券支付的coupon payment是计入CFO的,是现金流出,而发行债券收到的购买债券的投资者的钱,是计入CFF

现在来看讲义,如果溢价发行,那coupon大于实际的interest的值,所以以这个coupon payment来替代实际的利息支出偏高了,从而导致了CFO被减项太高,CFO被低估;同时由于溢价发行收到的投资者现金流比面值更高,导致计入CFI的”收到发行债务的现金流入“偏高了(实际公司最后只募集了面值的钱,多收的钱其实通过coupon的形式慢慢还回去了),所以CFF就被高估

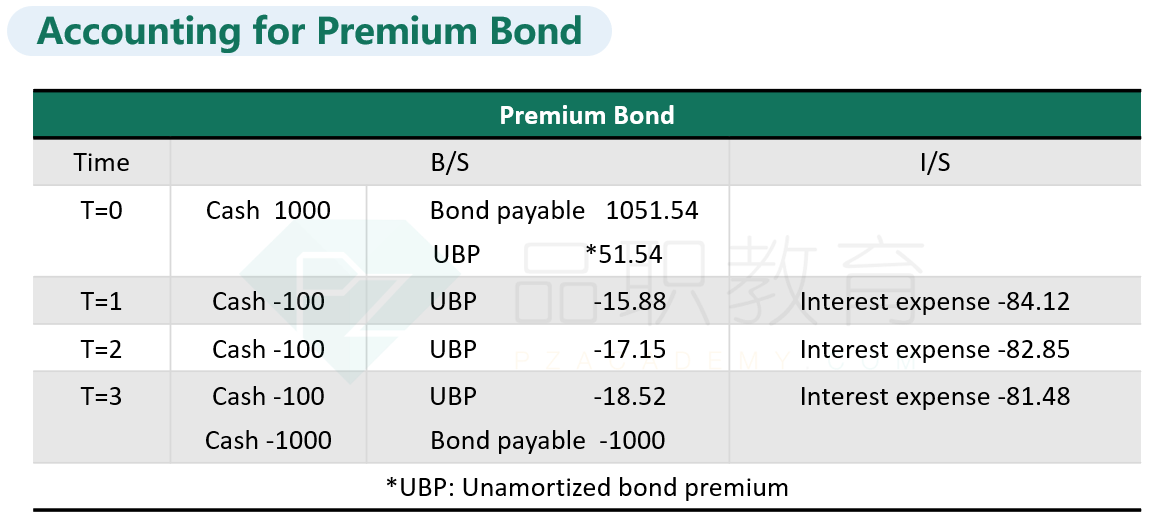

举一个例子损益表的interstate expense是84.12,但是现金流量表企业会按照实际掏的钱100来记,实际掏了100都记入CFO的流出。这个处理就跟分析师的观点不一致了。分析师站在实质重于形式的角度,认为100里的84.12是还利息的,15.88是还本金,那么就应该只有84.12算CFO的流出,15.88算CFF的流出。

- 实际企业记了100的CFO流出,相当于流出的多了,分析师认为CFO就会被低估。

折价发行和溢价同理,只是方向正好相反

没有具体的例子,假设coupon是100,实际利息是120,面值是1000.

CFO扣减的是实际的现金流出,也就是实际的Coupon,100,折价发行的话实际利息应该是120,因为折价正是当时企业因为票面利率比市场利率低而对购买者作的利息补偿,实际企业记了100的CFO流出,相当于流出的少了,分析师认为CFO就会被高估。同样的实际公司最后只募集了面值的钱,少收的钱(利息补偿)其实也通过coupon的形式慢慢增加,到最后回到par,所以CFF就被高估

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!