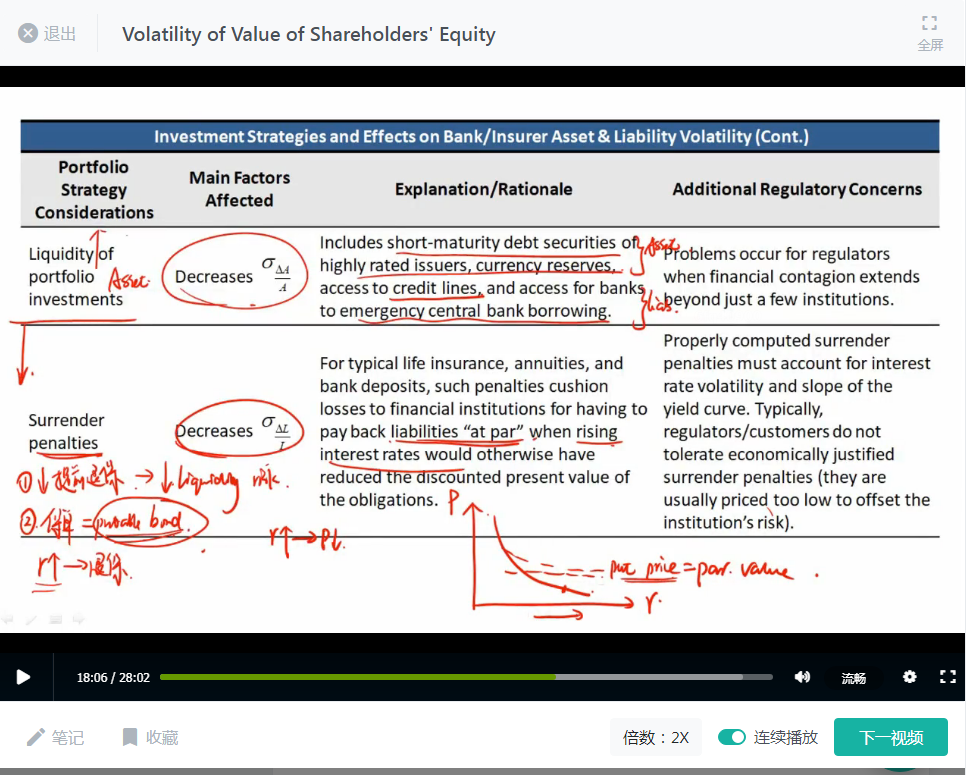

如图,surrender penalties那里

问题一:何老师1那里说有了惩罚提前退保人数会下降,流动性风险下降。这个“惩罚”是对保险公司还是对顾客的啊?右边解释那里写了such penalties cushion losses to fianancial institution……

问题二:它类似了put option,利率上升的一定程度人们全退保了,岂不是负债波动非常大,如果没有这条规定还只是金额上的变动,有了这条人们全跑了

lynn_品职助教 · 2022年11月03日

嗨,爱思考的PZer你好:

这个惩罚是对投保人的。

对于固定利率的年金产品,这类产品就和固定利率债券一样,当市场利率上升时,年金产品的价值就会下降。

在这种情况下,产品的现值下降,投保人会倾向于退保,然后以新的市场利率投资其他新产品。但是注意,投保人拿到的不是产品的现值,投保人拿到的是保险公司提前约定好的退保价,比如约定好的退保价是Par value。例如,当利率大幅上升时,年金的现值下降至95,而保险公司需要退还Par 100给投保人,那这样的话,保险公司其实会亏5块。

这个Penalty起到的作用就是可以适当补偿一下保险公司的亏损。

站在保险公司的角度,这种补偿就相当于降低了负债的价值变动:例如Penalty补偿是3元,相当于退保价是97元,此时,负债只有97而不是100,那对保险公司来讲负债的价值波动其实没有那么大,起到了降低负债Volatilty的作用。

所以,原版书下面这句话是说:

保险公司需要用Par value退保(having to pay back liabilities “at par”),然而由于利率上升、产品的现值不足Par,保险公司实际上是亏的。然后这个Penalty可以帮助抵消一部分Losses(penalties cushion losses)(Cushion有个意思就是Make bad situations less severe,所以这里是说Penalty可以弥补一些Losses):

penalties cushion losses to financial institutions for having to pay back liabilities “at par”

Surrender penalties类似putable bond。

从Putable bond的角度理解的话,由于他存在价格底线,和普通的债券相比,Putable bond的价格波动会更小,或者说Putable bond的Effective duration比普通的不含权债券的ED更小。于是,同样1单位的利率波动,Putable bond的价格变动幅度会更小一点,也就是他的Volatility会更小,这点无论是站在投保人的角度,还是站在保险公司的角度都是成立的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!