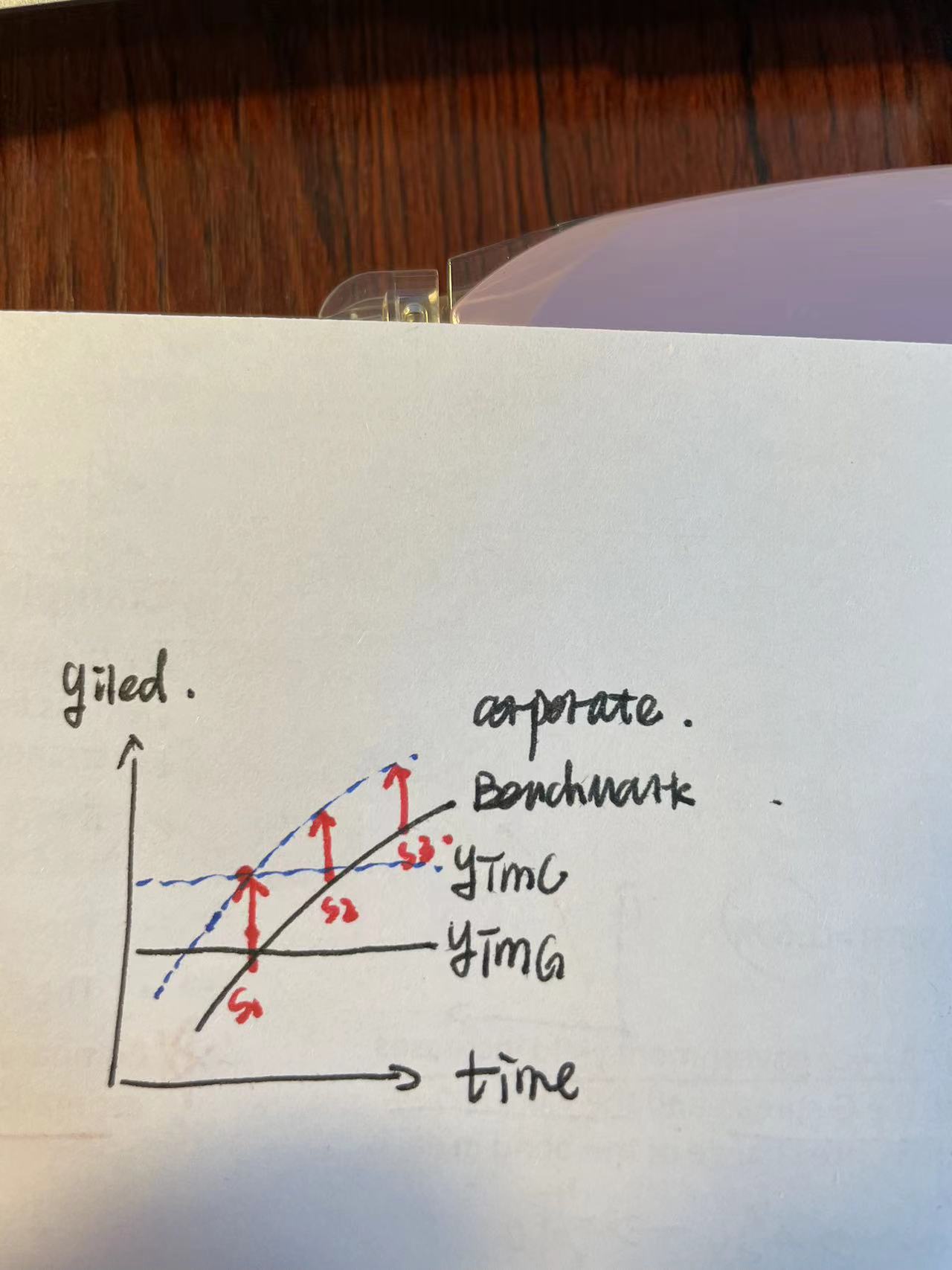

所谓的spread不就是,公司债与benchmark(maturity 相match之后)风险差额比如信用风险,流动性风险等等。 这里的spread为什么是一条平行的向上移动的呢? 为什么spread是constant的呢?如图,感觉没理解转不过来弯

Arnie · 2022年11月01日

所谓的spread不就是,公司债与benchmark(maturity 相match之后)风险差额比如信用风险,流动性风险等等。 这里的spread为什么是一条平行的向上移动的呢? 为什么spread是constant的呢?如图,感觉没理解转不过来弯

我是不是在表述的时候自己回答了自己的问题,constant spread 在图上体现的不就是同一时间点由于spread的影响带来的水平的benchmark cruve的向上移动,但是这个constant还是没有理解。

pzqa015 · 2022年11月01日

嗨,从没放弃的小努力你好:

两条横线ytmc与ytmb之间的距离代表的是Gspread,它是constant的。

两条向上的斜线是spot rate,二者之间的距离代表的是Z spread,它也是constant的。

举个例子

s1=1%,s2=2%,s3=3%,s1、s2、s3可以画出下面那条向上倾斜的线。

z spread=0.5%

那么s1+Z=1.5%,s2+Z=2.5%,s3+Z=3.5%,s1+Z、s2+Z、s3+Z共同组成了上面那条向上倾斜的线。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!