这道题具体是怎么算呢 没看懂解

吴昊_品职助教 · 2022年11月01日

嗨,爱思考的PZer你好:

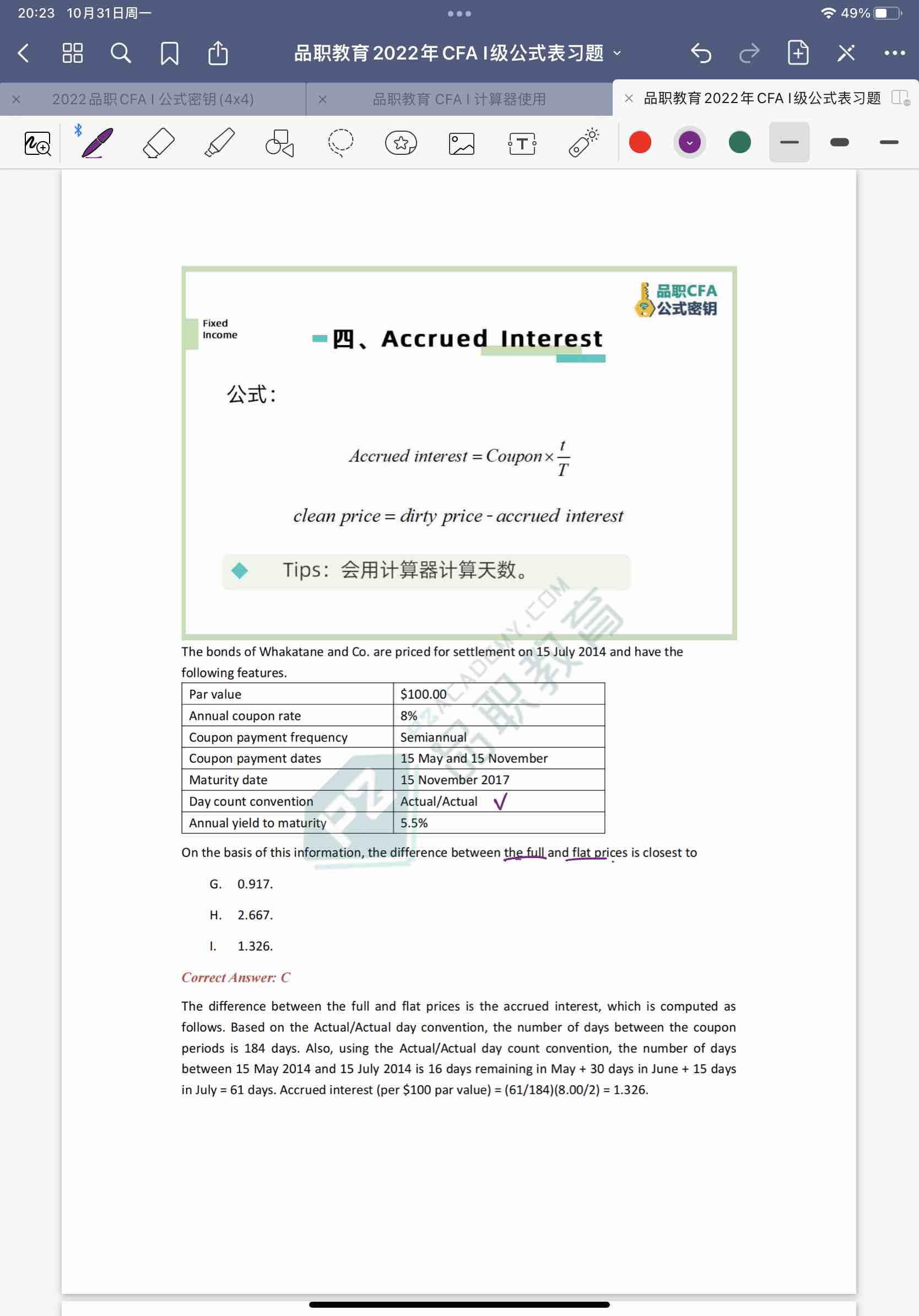

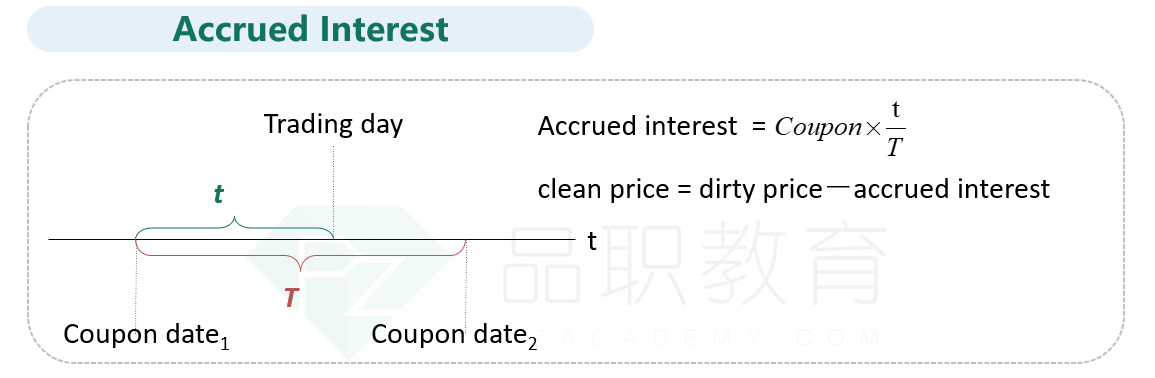

让我们求的是full price和flat price之间的差额,也就是accrued interest,根据公式可得:accrued interest=coupon*t/T,其中T是两个付息日之间的天数,而t是当下时间点距离上一个付息日的天数。

首先债券是半年付息一次,所以两个付息日之间的天数为184(因为本题采取的是actual/actual的计天方式);然后6月15日距上一个付息日5月15日之间,一共是30天。半年付息一次,则一期的coupon为4。因此T为184,t为30,coupon=4,代入公式即可。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!