NO.PZ2022092805000020

问题如下:

甲公司2X20年12月31日有A产品库存,账面价值为100万元,已计提存货跌价准备40万元。2X21年2月1日,甲公司将该批A产品以120万元的价格全部出售给乙公司,乙公司已取得该批产品的控制权,款项已全部以银行存款结算。甲公司为增值税一般纳税人,出售该批产品增值税销项税额为15.6万元。甲公司出售该批产品对2X21年公司利润总额的影响金额为( )。

选项:

A.20万元 B.4.4万元 C.60万元 D.75.6万元解释:

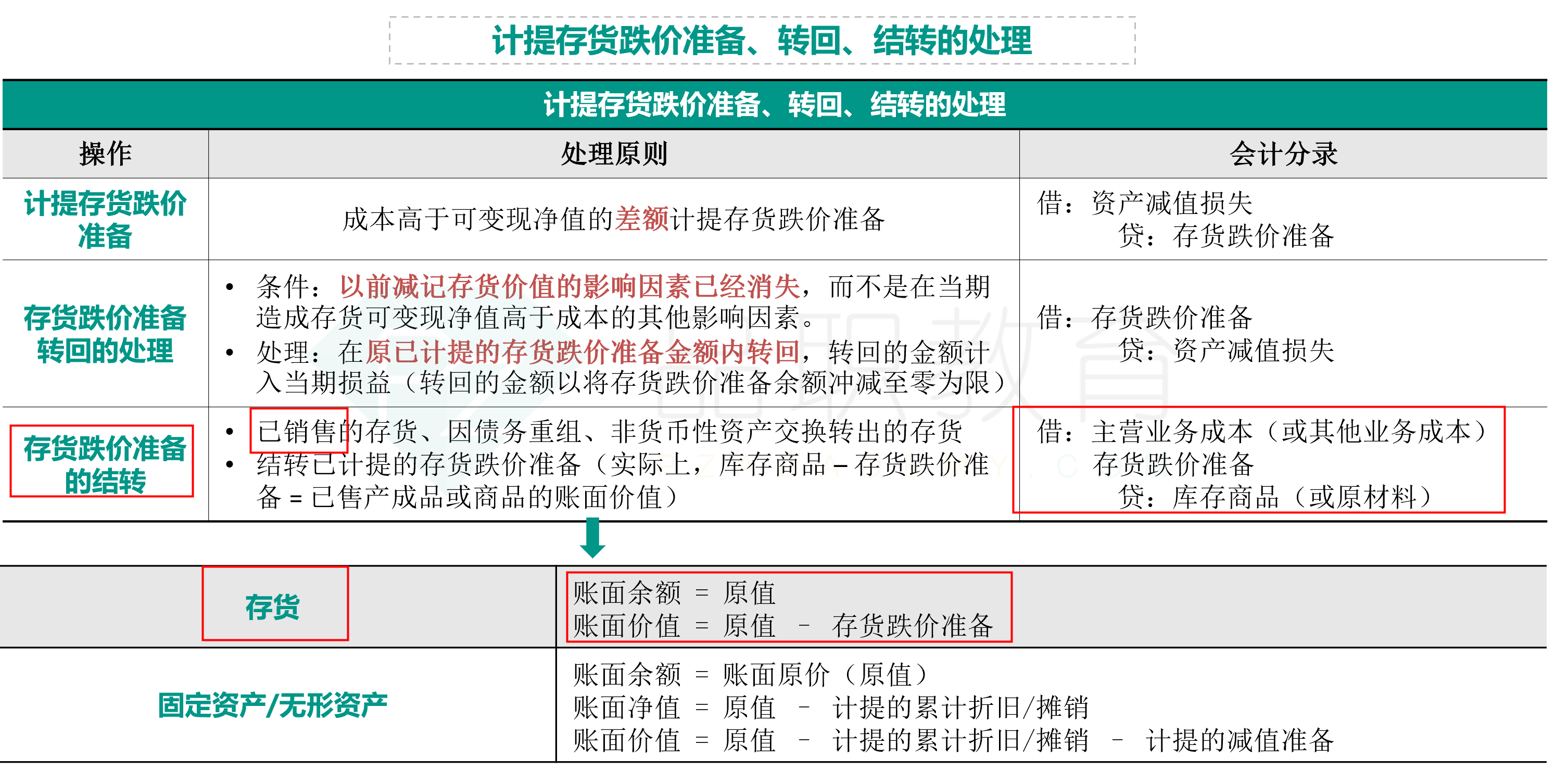

出售该批产品影响利润总额的金额=120-100=20万元。

借:银行存款 135.6

贷:主营业务收入 120

应交税费—应交增值税(销项税额)15.6

借:主营业务成本 100

存货跌价准备 40

贷:库存商品 140

影响会计利润的项目有主营业务收入120、主营业务成本100,出售该批产品影响利润总额的金额=120-100=20万元。

结转库存商品时,不应该用的是应有余额100吗

我的分录写出来是这样:

借:银行存款 135.6

贷:主营业务收入 120

应交税费—应交增值税(销项税额)120*13%=15.6

借:主营业务成本 100

贷:库存商品 100

借:存货跌价准备 40

贷:主营业务成本 40

这样计算出的收入是120,成本是60,利润是6

请问具体哪一步出现问题,哪里理解的不对,非常感谢!