请问short implied volatility,long duration,long delta 和positive gamma,这些怎么理解?在哪里讲过?谢谢!

李坏_品职助教 · 2022年10月31日

嗨,爱思考的PZer你好:

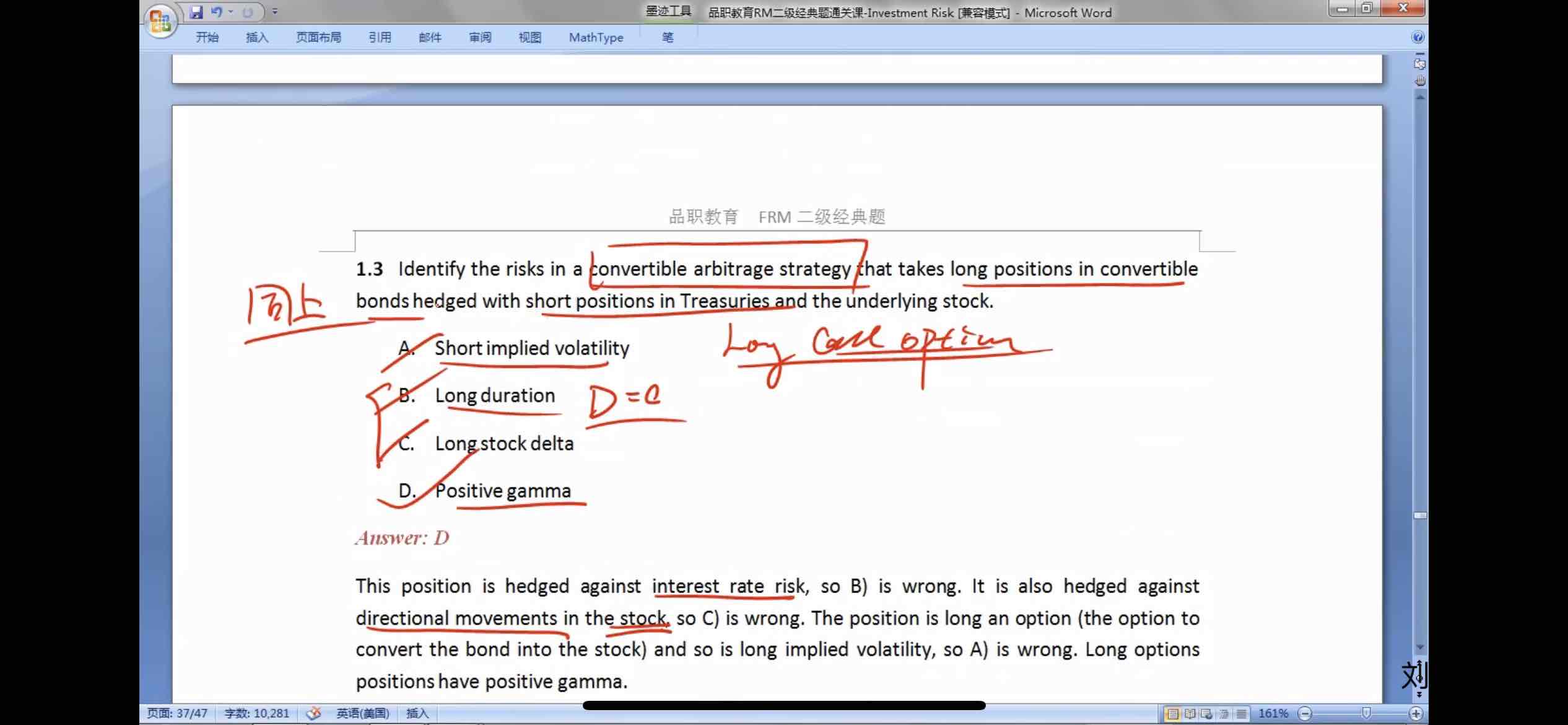

这个题目说的是可转换套利,意思是做空国债和股票的同时,做多可转债。由于可转债=bond + call option,所以通过这个套利,最终剩下来的是call option. 我们等于做多了股票的看涨期权。

做多看涨期权等于是在做多隐含波动率。implied volatility就是根据BSM公式反推出来的股票的σ,期权的价格是随着σ的上升而上涨的。

看涨期权的gamma是大于零的,所以是有positive gamma。gamma就是期权价格对标的股票价格的二阶导数。

long duration指的是做多债券(普通债券的duration都是正的),但是我们是在做空国债,所以也不对。

关于期权的希腊字母和volatilit可以参考FRM一级的financial markets and products P540:

债券的duration可以参考financial markets and products P272。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!