嗨,爱思考的PZer你好:

Hello,亲爱的同学!

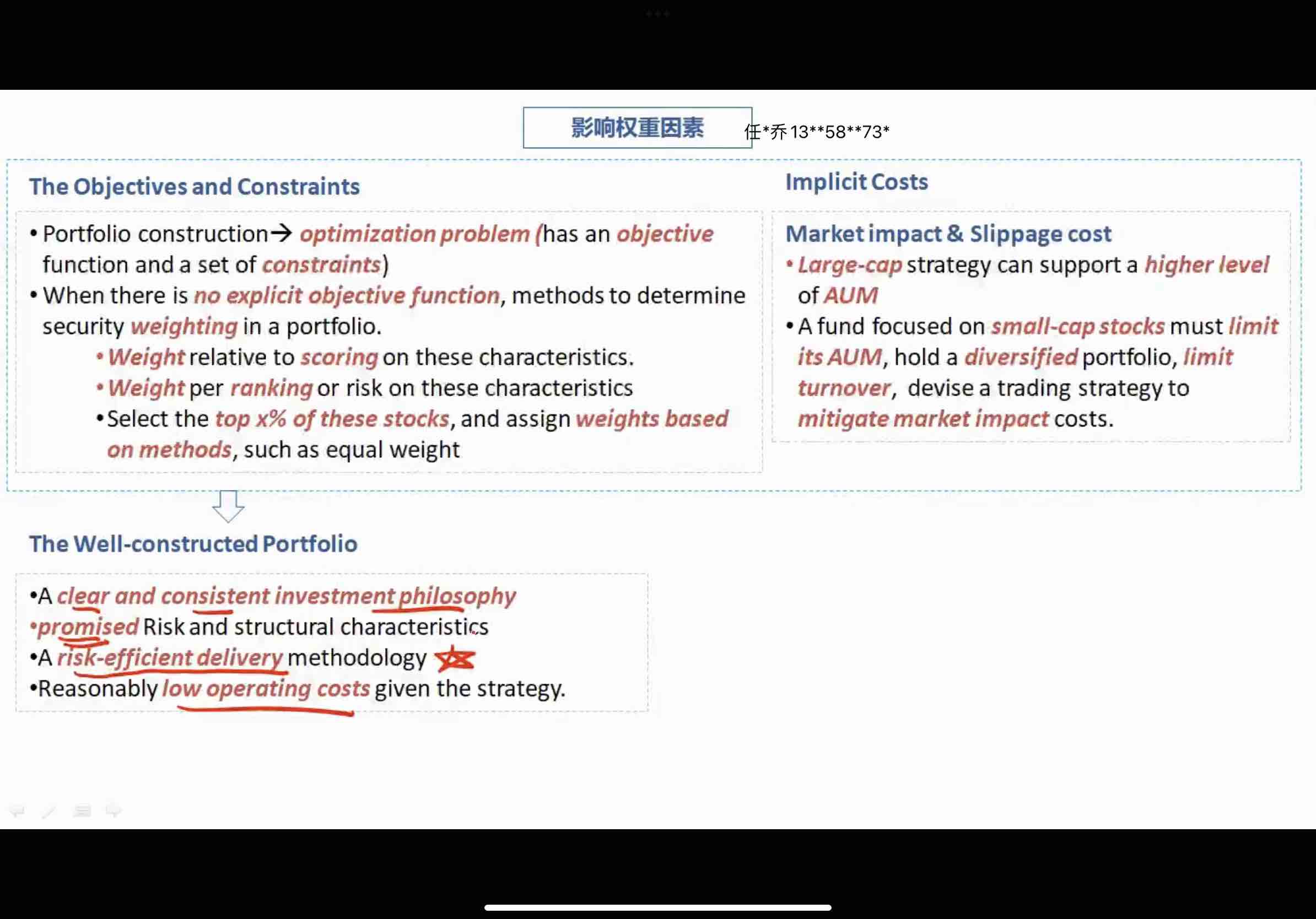

我们就先看一下risk -efficiency portfolio的定义,再回答同学的问题吧。

根据基础讲义内容,画橙色方框的内容,风险有效组合,有两个定义,用哪一个都可以的。

一是,active return/active risk大的portfolio

二是,active share/active risk大的portfolio

具体通过哪个来判断,我们就看具体的题目,给的是什么已知条件了。

从我们目前的经验来看,使用active share/active risk大的portfolio标准的题目,要多一些。

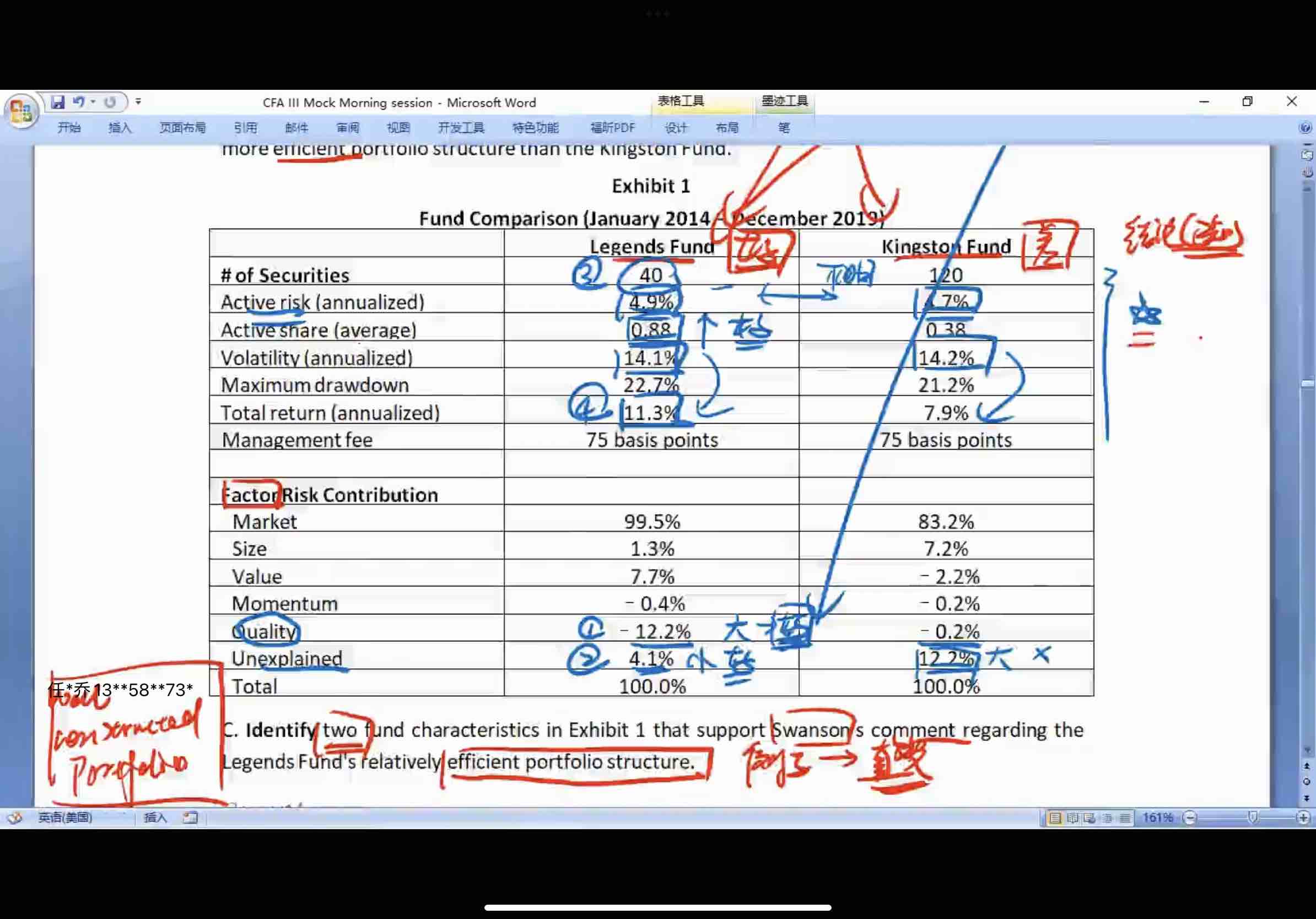

问题1. 这里的rewarded factors 有market, size ,value,momentum,quality。 这里的market因子是什么意思?为什么占比那么大?一般 是指 市场的系统贝塔风险因子吗?

market是指市场因子,也就是贝塔因子,是指portfolio的波动与benchmark波动的关系。

market 因子占比大,是因为portfolio中的大部分波动,都来自于benchmark的波动。

同学可以想象一下现在的股票市场了。因为大盘指数在下跌,所以基金经理管理的公募基金们,大部分也是在跟随大盘下跌的。虽然作为基金经理,选股能力非常强,但是它们的基金净值是无法避开大盘下跌的。因为market因子的影响太大了。

问题2.他这里是主动投资,为什么market 因子占比那么大?

因为我们只要是做多股票的话,portfolio的市值就无法避免受到大盘指数的影响。market因子一向是远高于其他因子的。我们使用选股的方法,也很难避免大盘波动对portfolio的影响。

要想去除market因子的影响,我们只有使用做空的方法,对冲掉大盘指数的波动。

问题3.题目中说他的投资理念是quality, 而因子的risk contribution —quality因子是-12.2%

是的。

这里是看绝对值,不考虑正负号的。在所有主动投资因子中,质量因子的绝对值最大。

同学要注意的是,market因子不属于主动投资因子。我们只需要在主动管理因子中,选一个,因子贡献绝对值最大的就可以了。

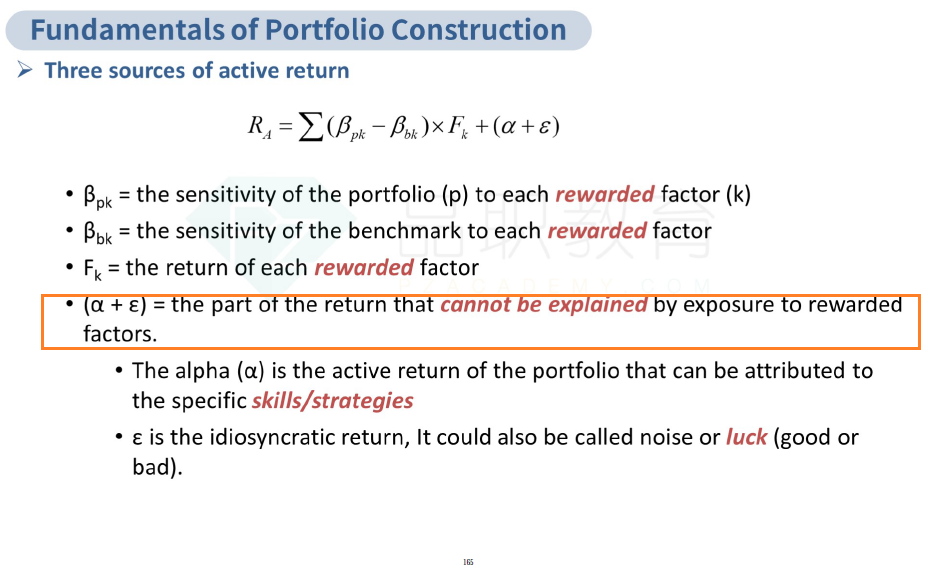

问题4.unexplained 部分,是alhpa skill吗?

并不全是哈。

不可解释部分,包含了alpha skill和残差。

同学看一下基础讲义,橙色框部分的内容。

问题5.这里说到【相同风险,则active share 越大越好】 —这里看的是 相对风险 ,还是绝对风险?

是指相对风险,active risk。

风险有效的一个判断标准是,active share/active risk大。因此在相同active risk时,active share越大越好。

问题6.这里说到【相同风险,return越高越好】这里看的是相对风险,还是主动风险?

和上一个问题类似的。这里是指有效风险组合的第一个判断标准。

active return/active risk越大越好。

不过,active risk既是主动风险,也是相对风险。这两个概念是同一个含义啦。

问题7.我们在看几个主动型基金的时候,如果 这个组合的volatility 大, 而active risk 小。为什么会出现这种情况? 说明,这个组合相对来说,比较像benchmark吗?

是的。

active risk的大小,取决于,portfolio和benchmark的波动是否相像。不取决于绝对波动率的大小。

优选 active risk 小,而 active share 大的 组合,为什么呢?这是怎么样的主动基金组合?

active share体现了基金经理的主动管理,毕竟portfolio和benchmark的持股不同,才能体现基金经理的工作嘛。

但是主动管理是有代价的,就是会承担更多主动管理的风险。此时active risk小,表明主动管理风险承担得小。

用很小的风险,获取更多的主动管理,就是好事呀。

老师举个例子哈。

比如一个科技行业指数(benchmark),有苹果、facebook、推特、谷歌等大型科技股。

此时有一名portfolio经理,他只买了苹果一家公司。

此时,由于portfolio和benchmark都是科技行业,它们的相关性就很高,active risk小。

并且,由于portfolio只持有苹果,而benchmark持有多只科技股,它们的持仓并不一样,因此,active share大。

这就是一个,小active risk,大active share的组合,我们喜欢这样的组合,称为risk -efficiency。

----------------------------------------------加油吧,让我们一起遇见更好的自己!