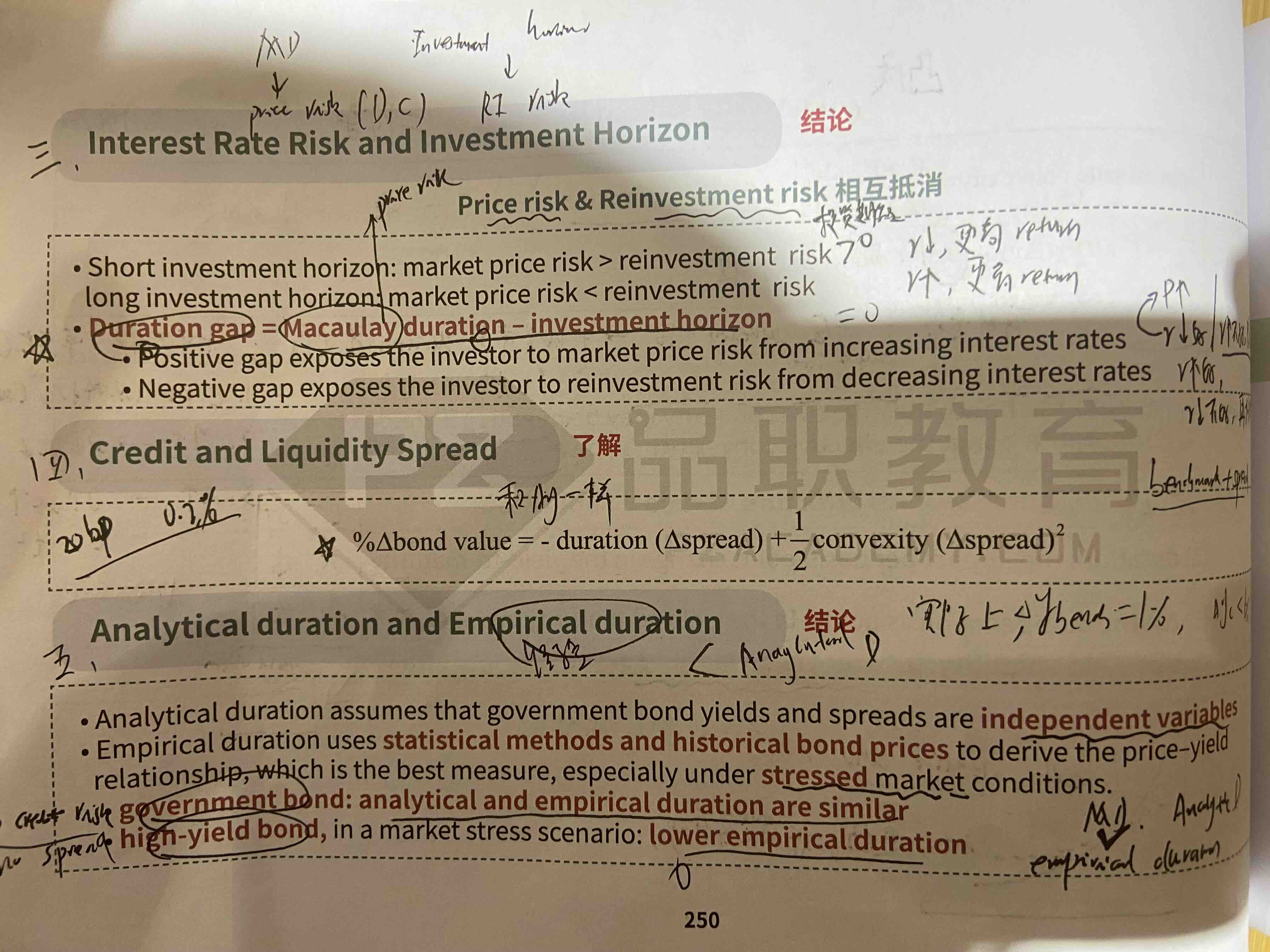

老师,我这么理解为什么不对

投资期越长, duration 越大,gap越大,价格风险大于再投资风险。刚好和结论相反。

吴昊_品职助教 · 2022年10月31日

嗨,努力学习的PZer你好:

投资期指的是investment horizon,而不是Macaulay duration。所以投资期越长, investment horizon越大,gap越小。

比如:一个十年期的零息债券,但我只投资五年,后续卖出。那么在这种情况下,投资期是5年(也就是真正拥有这个债券几年),麦考利久期等于零息债券的maturity为10。所以你说投资期越长,代表的是减数investment horizon越大。减数越大,gap越小。

----------------------------------------------加油吧,让我们一起遇见更好的自己!