嗨,努力学习的PZer你好:

Hello,亲爱的同学~ active share和active risk这部分还是比较抽象的,有一些问题,老师就举例说明了

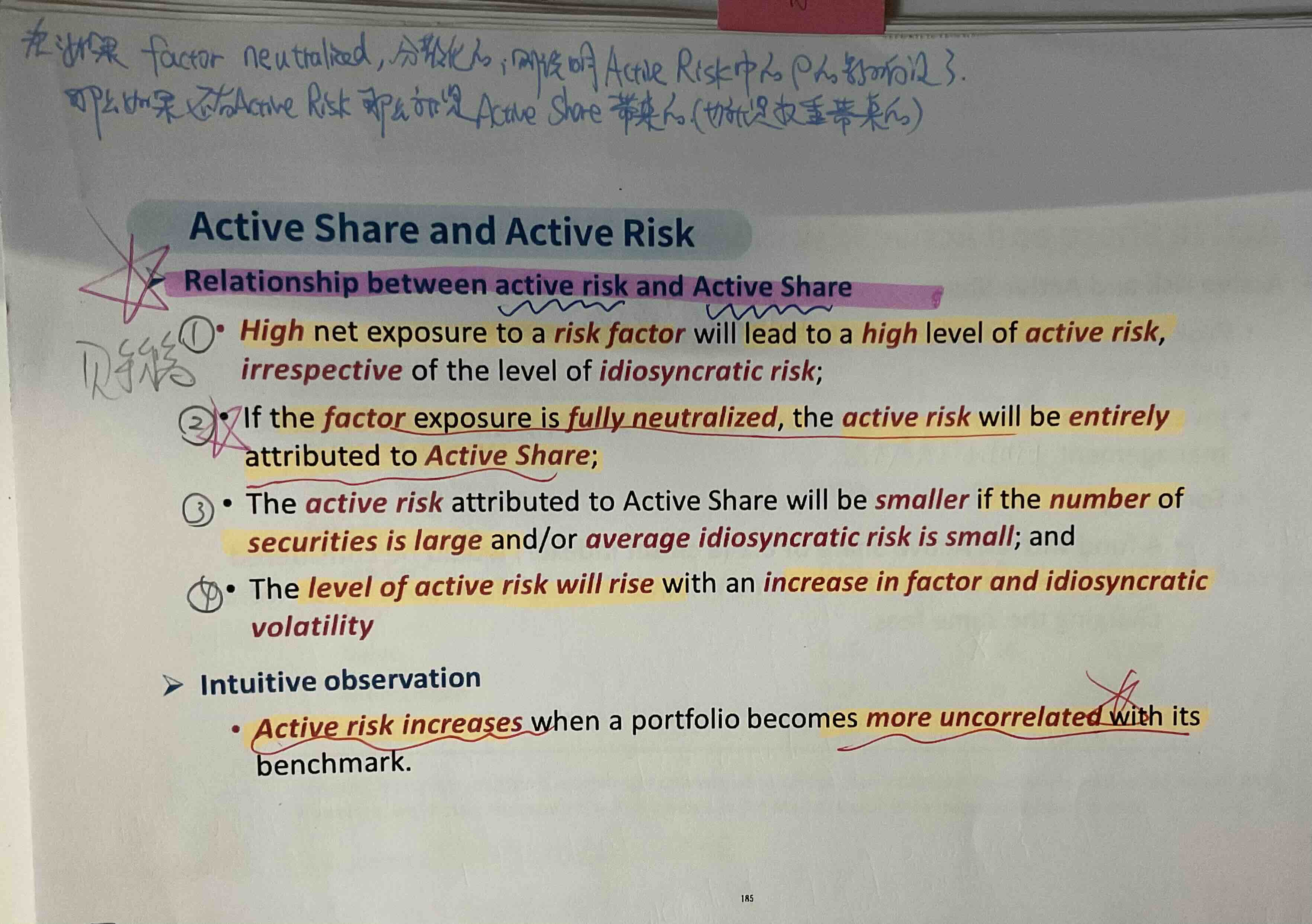

问题1.factor exposure is fully neutralized 因子中性 , 是什么样的情况呢?

举例来说,sector(行业)也是factor(因子)的一种,行业因子。

如果benchmark里,30%互联网股票,20%消费股,20%医疗股,30%工业制造股。

此时,我们构建一个portfolio,也是30%互联网股票,20%消费股,20%医疗股,30%工业制造股。

这就是,sector与benchmark一致,这就是sector这个因子为中性。

但是在因子中性的时候,持仓也是可以有差别的。

比如benchmark中,30%的互联网股票是腾讯、阿里巴巴、百度。

而portfolio中,30%的互联网股票,全部是苹果。

虽然都持有30%的互联网,factor exposure,但是factor内部的持股可以不同。

问题2. active risk 计算的公式中 的cross correlation 是指什么和什么的相关性呢? 因子和 benchmark的相关性吗?

相关性是指portfolio中个股,与benchmark中个股的相关性。

问题3. increas in factor and idiosyncratic volatility ,则增加active risk。

是的。风险分为,系统风险和非系统风险。

idiosyncratic volatility是指公司特异性风险,属于非系统风险。

active risk是指portfolio与benchmark不一致引起的风险,也属于非系统性风险。

请问, 不同的因子波动率会不同,。所以 如果引入波动率更大的因子,会使得原先组合的active risk 变大吗? 还是主要取决于,引入的新因子的 covariance?

取决于新因子的covariance

所以,要看具体引入什么因子,并没有统一的结论了。

因为benchmark里并没有非系统性风险

如果引入的因子是公司特异风险,也就是 idiosyncratic volatility高,就会增加非系统风险,那么这样的 idiosyncratic 因子与benchmark的相关性就小,covariance就小。active risk就大了。

如果引入的因子并不是公司特异风险,而是benchmark里的因子,那么就可能covariance大,active risk小。

这里的idiosyncratic volatility 是什么?(每个成分股的自身的波动率)? 一般题目中是直接给吗?

公司特异性风险。

老师举例来说。

比如吉利汽车和长安汽车,两者都是汽车。但是吉利汽车和长安汽车是不一样的,这种不一样就是公司特异性因子。

可以理解为,每个股票,因为自身因素引起的波动。

比如吉利汽车股票,一天波动了5%,其中2%来自股票指数波动,2%来自汽车行业波动,1%来自它本身公司原因的波动。

比如吉利汽车公布了一个利空,比长安汽车多跌了1%,这1%就是特异性波动。

一般题目会直接给。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!