NO.PZ2022100904000006

问题如下:

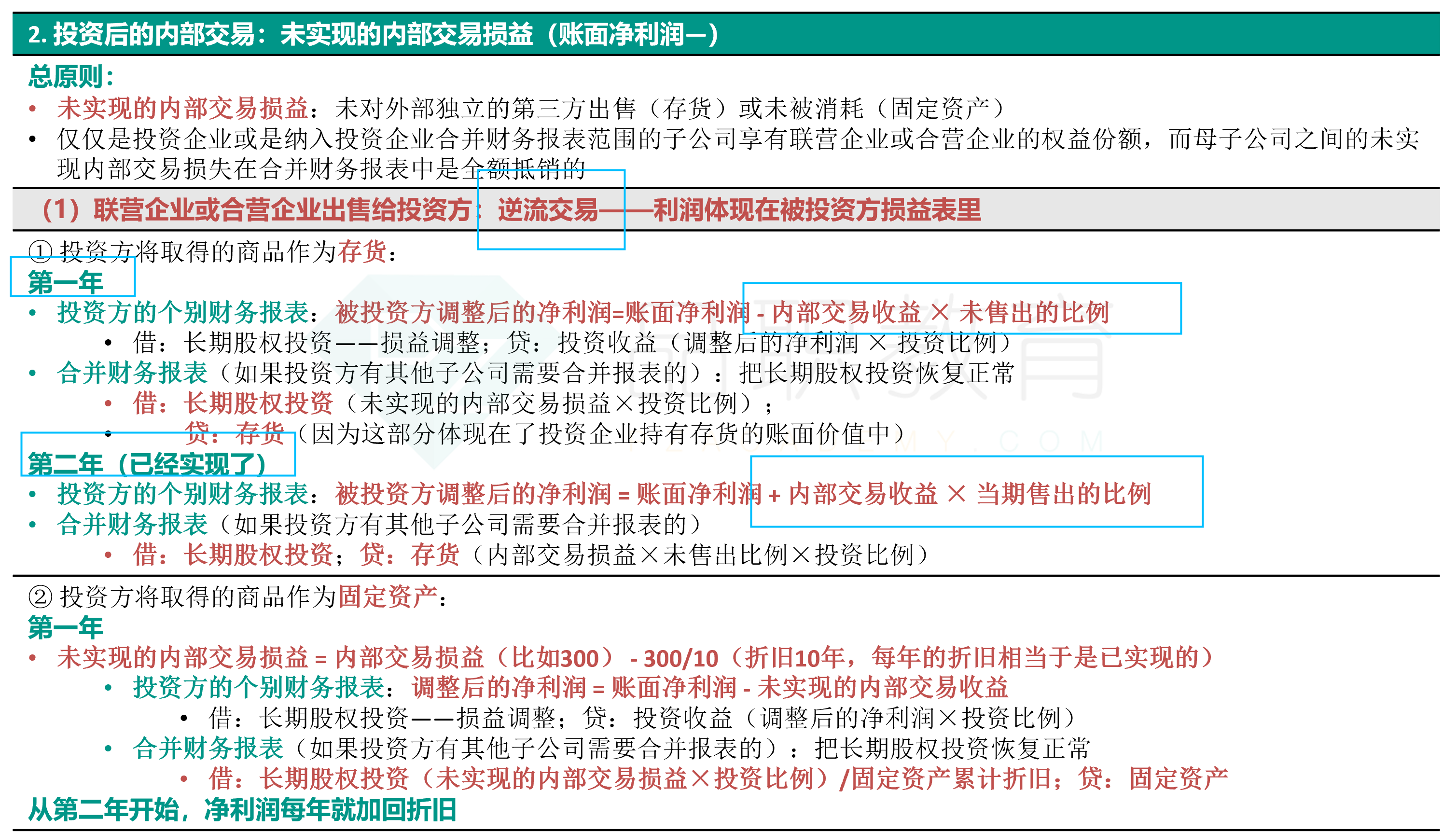

甲企业于2x20年1月取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相等。2x20年8月,乙公司将成本为600万元(未计提存货跌价准备)的某商品以1000万元的价格出售给甲企业,甲企业将取得的商品作为存货核算。至2x20年12月31日,甲企业仍未对外出售该存货。2x21年甲企业将上述商品对外出售80%,乙公司2x21年实现净利润为2000万元。假定不考虑所得税等其他因素。2x21年甲企业个别报表中因对乙公司的该项股权投资应确认的投资收益为( )万元。选项:

A.384 B.360 C.464 D.400解释:

2x20年内部交易存货中包含的未实现内部销售利润=1000-600=400(万元),该未实现内部销售利润于2x21年实现80%,2x21年甲企业因对乙公司的股权投资个别报表应确认投资收益=(2000+400x80%)x20%=464(万元)。

第一年没有出售,第二年还有20%没有出售,为什么不用净利润2000➖内部交易收益400✖20%呢