开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Ruina · 2022年10月27日

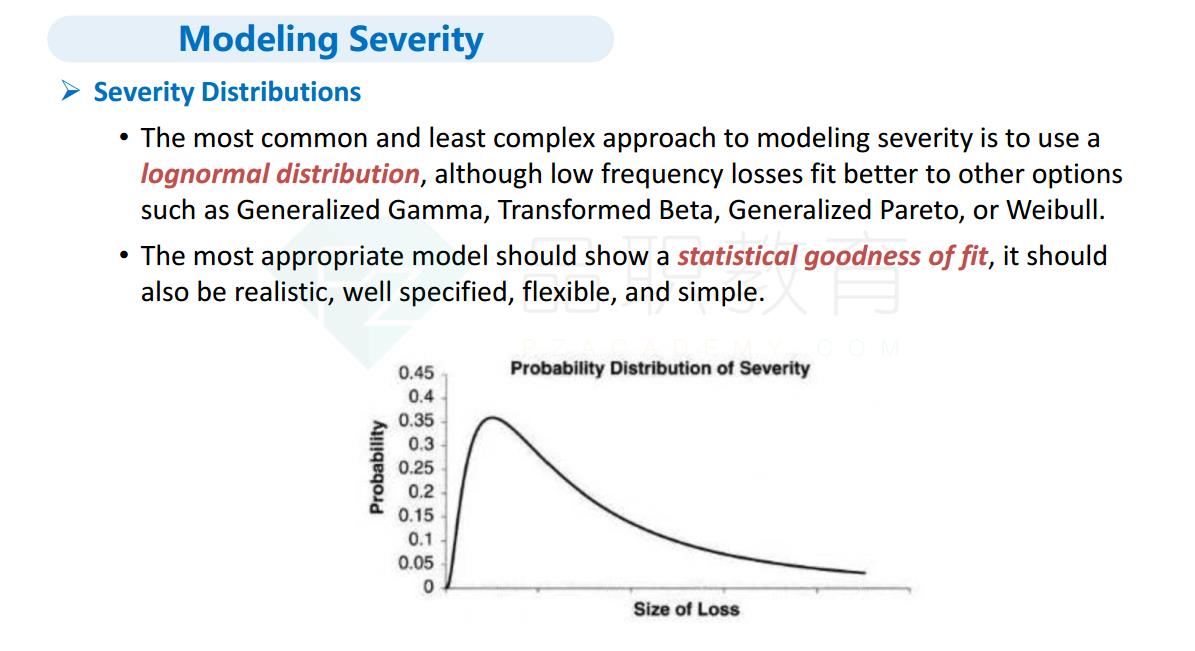

哈喽老师~market / credit risk 中衡量Var的图形是横轴从负无穷到正无穷,左偏代表左边尾巴肥,损失的异常值多;

那在Oprisk里描述severity用lognormal是右偏,横轴代表size of loss 越往右边代表损失越大是吗?谢谢老师~~

李坏_品职助教 · 2022年10月27日

嗨,努力学习的PZer你好:

market risk里面var的横坐标是资产收益率,左偏的图象征着收益率极低(负收益)的情况比正态分布多,所以损失的极端值较多。

operational risk里面那个图:

横坐标是size of loss,本身就是损失的概念。所以越右偏,说明损失极端值的占比越高。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!