开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

让我爱你 · 2018年04月16日

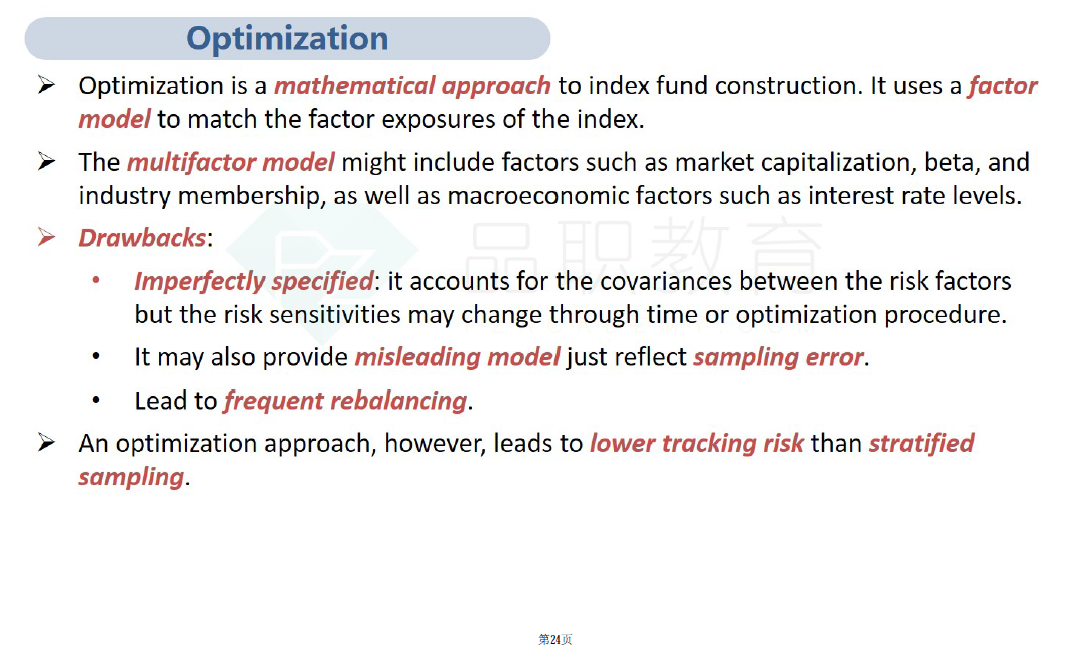

Equity management 讲义中24页,industry membership为什么可以作为多因素模型的风险因子?这里是怎么理解的?

maggie_品职助教 · 2018年04月16日

这句话来自原版书,就是一笔带过,没有深入探讨。这里无需纠结,只要是能够影响组合收益率的因子都可拿来做回归。多因素模型如果选择回归因子是二级数量的考点,三级权益并不会考察,在这里重点掌握最优化和其他方法的对比。加油。