老师,就是这道题我就不明白。

1 为什么不选B,currency overlay 不就是active approach吗?

2 题干说avoid all currency risk in the portfolio , 基础课说fully hedge就是 passively hedge foreign exchange exposure....fully hedge和passively hedge不是两个概念么?

脑子已经乱了。。。。

Hertz_品职助教 · 2022年10月25日

嗨,从没放弃的小努力你好:

同学你好

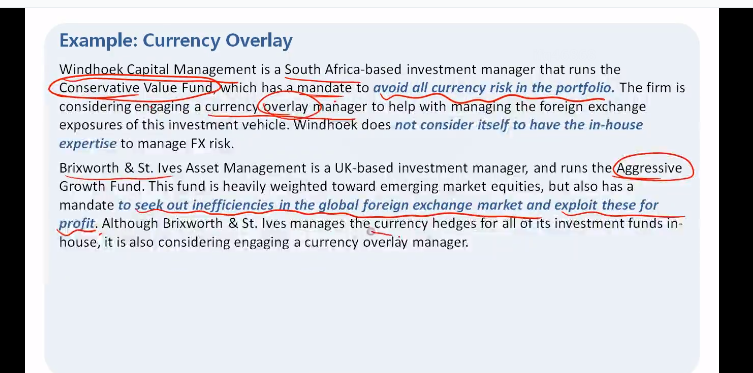

第一个问题:为何不选B

1. B选项说的不是currency overlay,他说的是一个更积极主动的方式来管理外汇风险。

2. 不选B的原因是,这个fund是保守型的,看它的名字”conservative value fund”就可以知道他不可能采取一个积极主动的外汇管理方式。

3. Currency overlay是将外汇管理这部分的工作外包出去,是在积极主动的找第三方来管理外汇风险,但是第三方在管理外汇风险的时候,也是需要conservative的,而不能是active的,所以不能选B

第二个问题:

1. Fully hedge,是全部对冲。比如投资的外币资产是100万,那么,担心外币贬值需要short forward on 外币。

Fully hedge说的就是100%对冲,完全对冲,因此需要short forward on 外币,合约规模是100万。

与之对应的就是对冲比例不是100%的情况,比如对冲比例是80%,就是对冲80万的头寸,此时需要short forward on 外币,合约规模就是80万。

2. Passive hedge,是需要有个benchmark,完全跟随这个基准走的对冲方式叫做passive hedge。

但是passive不一定是fully hedge,就是说不一定是全部对冲。如果基准是全部对冲,那么passive 的方法下就是全部对冲;基准对冲80%,那么也是跟着基准对冲80%。

第三: 关于currency overlay再补充说一下:

我觉得同学可以按照一种嵌套的思路来理解。

首先currency overlay是主动寻找第三方来管理外汇敞口,基于此我们把它叫做主动管理。

然后,第三方在管理外汇敞口的时候,它是没有要求的,它可以完全放飞自我的主动管理,可以全部对冲,也可以跟着基准走等等吧,这个就看具体有没有其他的要求了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!