嗨,努力学习的PZer你好:

问题1.我们在遇到这类题目,“justify your response”是定性回答问题吗? 因为 刚开始看到题目,不知道他问到是什么, 求”asset allocation mix”是什么意思

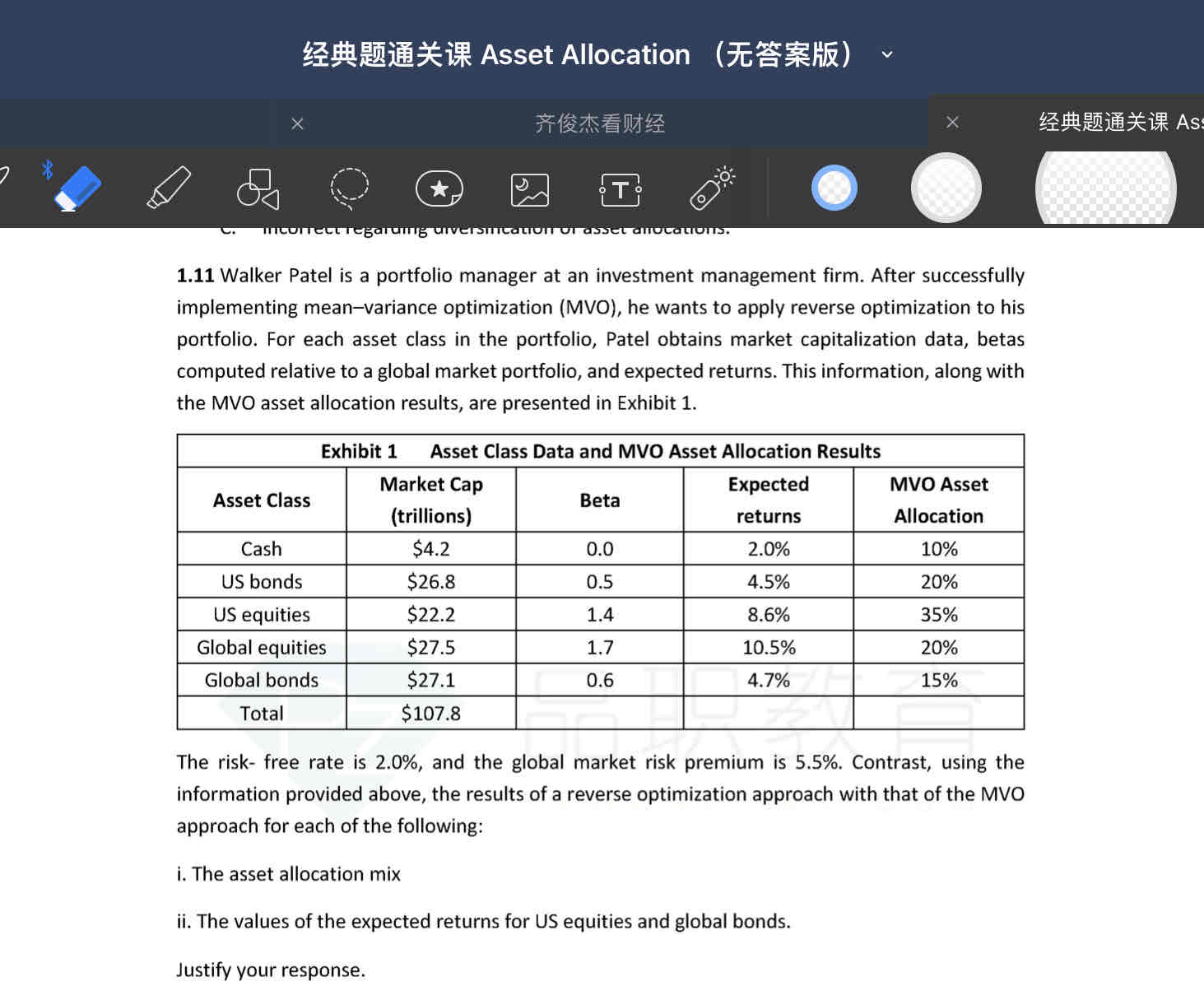

是的,不过其实和我们平时要求的一样,答案+例子+解释,“justify your response”就是要求最后这个部分“解释”。不知道问什么是因为这道题问得很绕。

Contrast, using the information provided above, the results of a reverse optimization approach with that of the MVO approach for the asset allocation mix.

比较一下reverse optimization 和 MVO配置权重的差异。

这个题干是比较绕,划横线的可以不看。

还有一个办法是这两个方法放在一起最大的考点就是权重的差异。我们不读这句话也大致可以知道是这个考点。

MVO是AO中最常用的一种,通过将历史数据估计得出的E(R)作为输入变量,得到最优的一组权重。注意这里的收益率是用历史数据估计得到的,是MVO的输入变量,不是结果,这是和另外两种方法(反向MVO和它的改进方法)最重要的区别。

问题2.求“the values of return for US and global bonds”

为什么 是用CAPM公式算出来的?

reverse optimization对MVO进行了改进,以市值权重作为输入变量,然后得到implied return。这个implied return 从定义上就是CAPM中的E(R),所以我们用CAPM分别计算资产的return。

也就是说reverse optimization第一步是根据市值权重反求出暗含的E(r)。第二步跟MVO的过程是一样的,根据第一步求出的E(r)和历史统计得来的标准差和correlation进行正向MVO。

总结一下,正向MVO求出最优的资产配置权重ω,反向最优化求出最优 E(R),旨在解决MVO中用历史数据估计得出的E(R)不靠谱的问题。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!