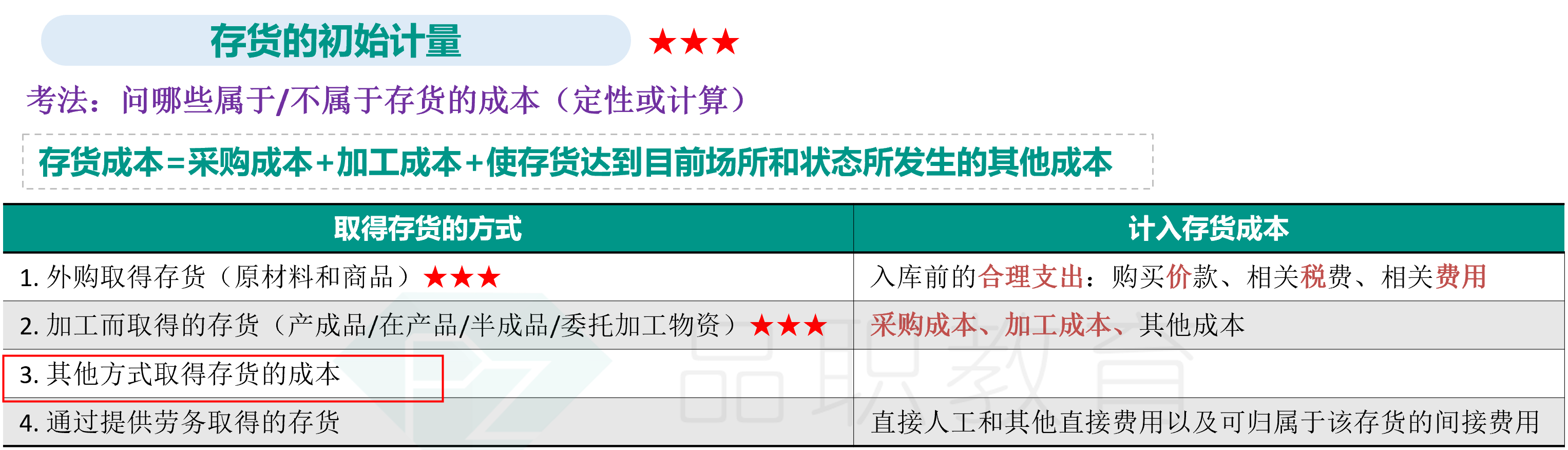

NO.PZ2022092805000023

问题如下:

下列关于存货的会计核算方法,说法正确的有( )。

选项:

A.投资者投入的存货,协议约定的价格与公允价值不相等时,应以协议约定的价格确定。 B.盘亏的存货应计入管理费用,盘盈的存货应冲减管理费用。

解释:

答案:CD

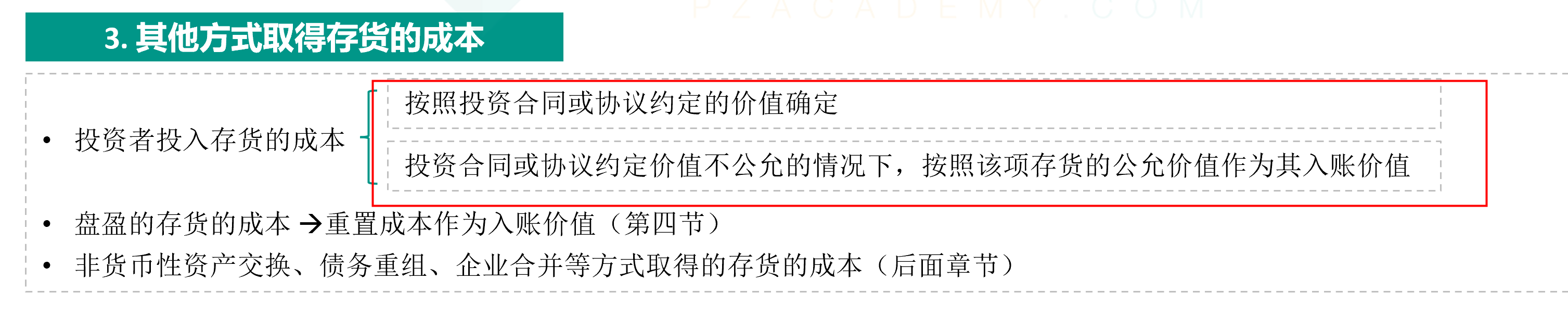

投资者投入存货的成本,投资合同或协议约定价值不公允的情况下,按照该项存货的公允价值作为其入账价值。选项A不正确。

盘盈的存货应冲减管理费用,存货盘亏应区分盘亏原因,属于计量收发差错和管理不善等原因,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用会计的作用;属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、 可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。选项B不正确。

投资者投入存货的成本,投资合同或协议约定价值不公允的情况下,按照该项存货的公允价值作为其入账价值。选项A不正确。

盘盈的存货应冲减管理费用,存货盘亏应区分盘亏原因,属于计量收发差错和管理不善等原因,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用会计的作用;属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、 可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。选项B不正确。