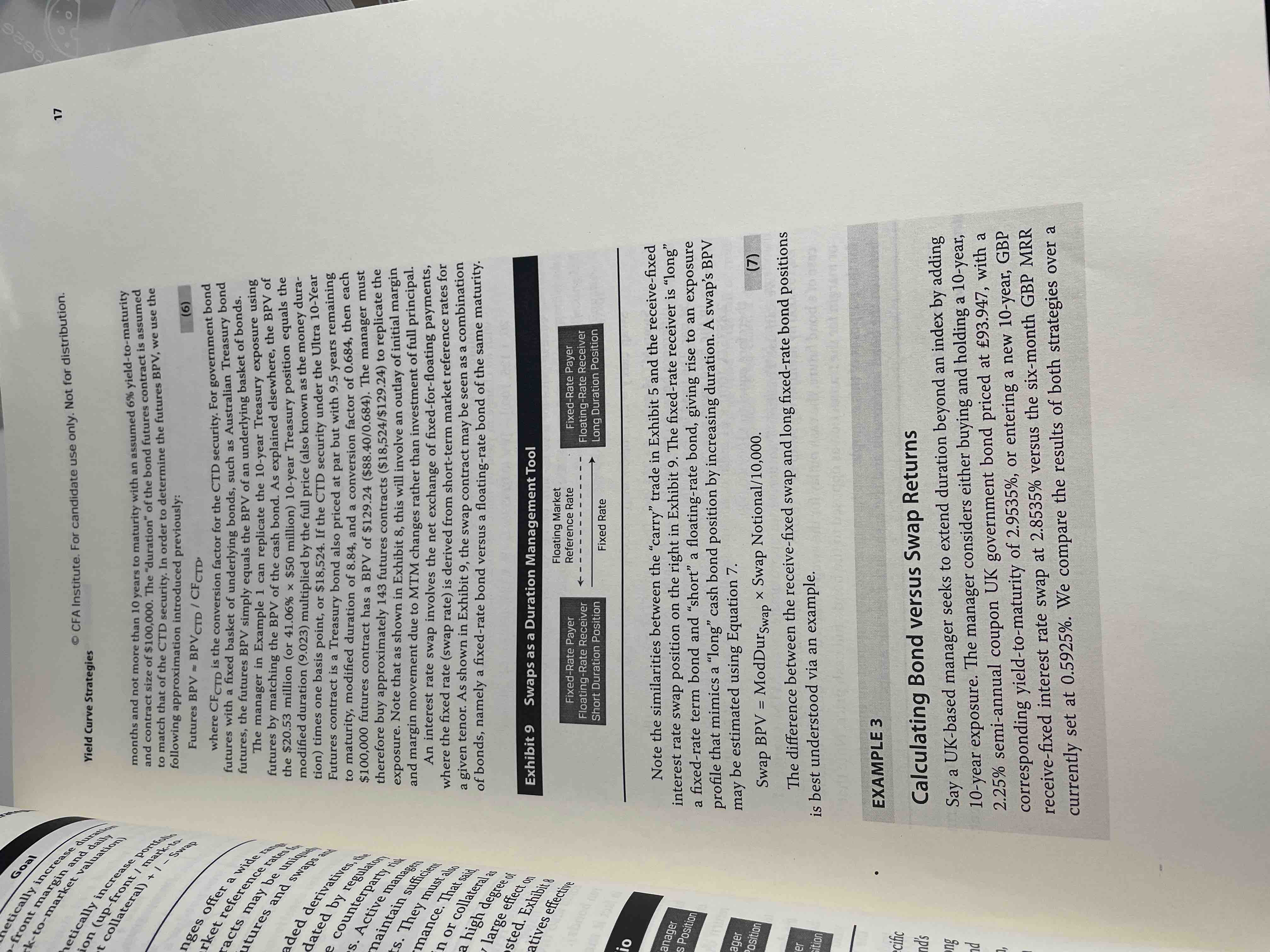

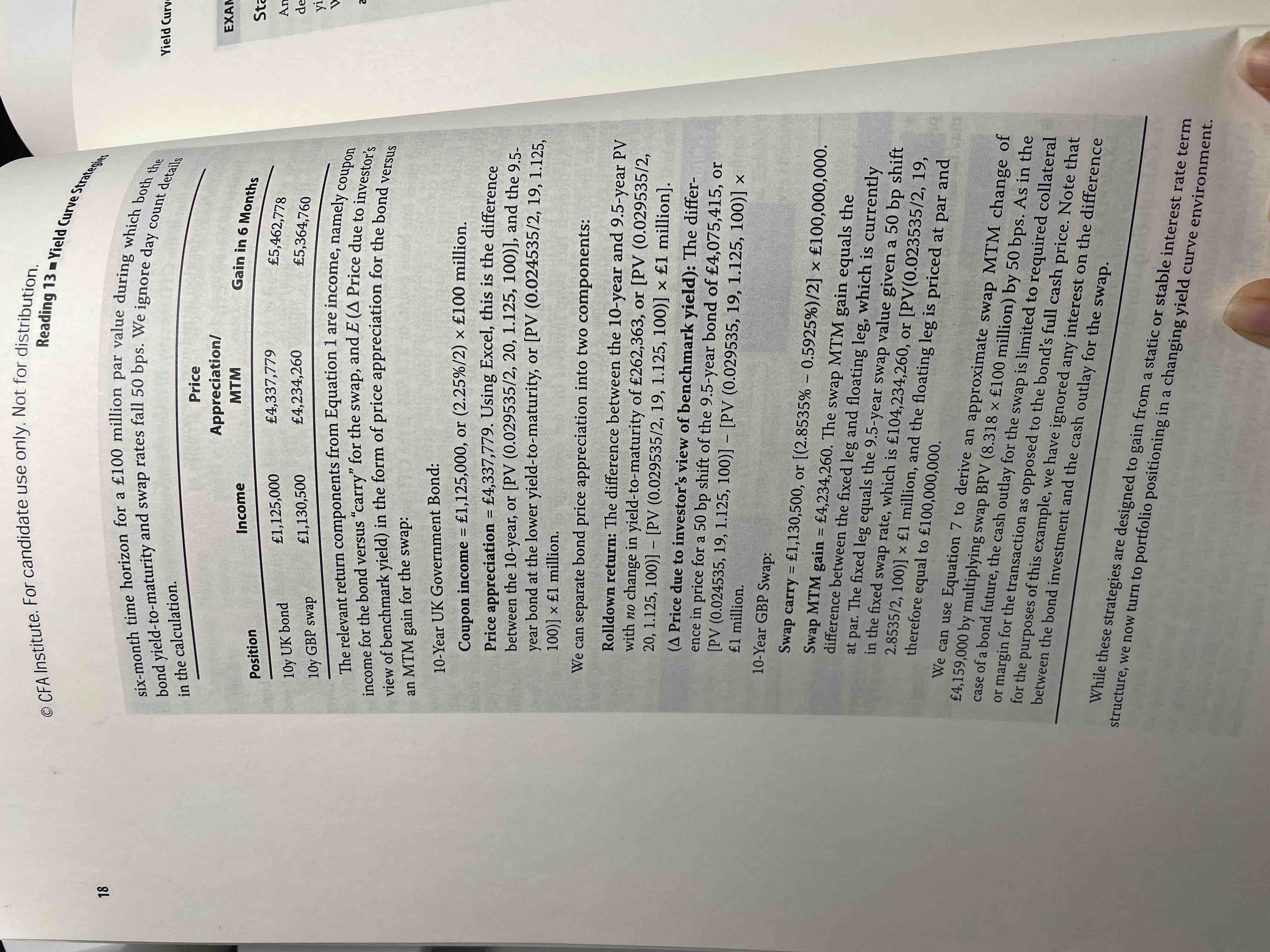

原版书这里

这道例题中的4337779,262363,4075415,1130500,4234260是怎么计算出来的呀?我用计算器算的现值,没算出来,请老师解答一下谢谢

pzqa015 · 2022年10月22日

嗨,爱思考的PZer你好:

4337779:这个计算结果不是很准确,计算过程如下

期初P0=93.947,持有半年(题目没说,但是已知6个月的MRR暗示了半年后要卖出债券),新的ytm为2.4535%/2,pmt=1.125,fv=100,N=19,PV=98.284846。

所以price appreciation=(98.284846-93.947)*1000000=4337845.997

----------------------------------------------加油吧,让我们一起遇见更好的自己!

倩倩加油鸭 · 2022年10月22日

老师您好,我没太明白为什么例题解析那里好像是在计算两个现值的差?没用上p0啊,谢谢您

pzqa015 · 2022年10月22日

嗨,从没放弃的小努力你好:

4234260

这是二级衍生讲过的swap的profit计算公式。

fixed 一端,利率下降,fixed一端的现值就是PMT=2.8535/2,IY/=2.3535/2,N=19,FV=100,PV=104.234260;float一端每次reset时,P=100,

所以,这个头寸的profit=fixed -float=104.234260-100=4.234260,名义本金是100million,再乘100million即可。

----------------------------------------------努力的时光都是限量版,加油!