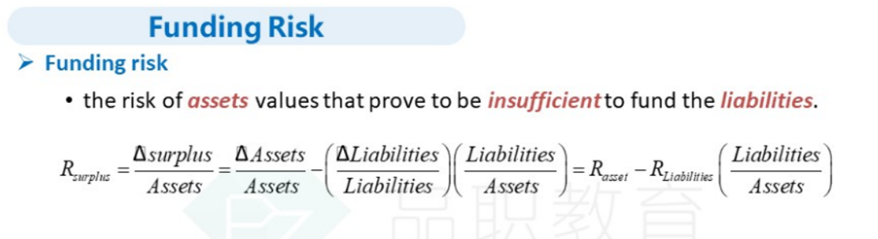

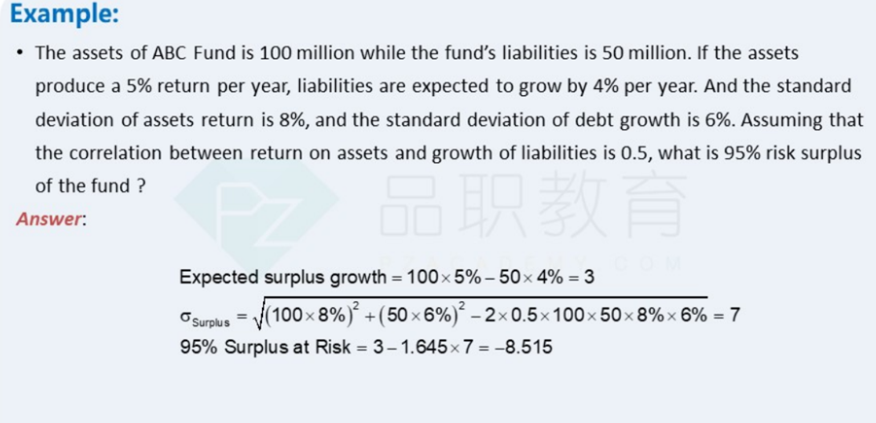

第15页的4.4题,请问,我在算surplus的均值的时候为什么算不出来答案中的9.7呢?是我计算方法有问题么?

DD仔_品职助教 · 2022年10月17日

嗨,爱思考的PZer你好:

这里surplus的均值=A1-L1=A0*(1+g A)- L0*(1+g L)= 100*1.06 - 90*1.07=9.7

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

hillock1122 · 2022年11月16日

您好,这里还是想请教一下,同样是求surplus at risk,为什么4.3题在求surplus的期望的时候就是直接用资产和收益的分别的增长率×对应的rate,而这道题4.4,确是要按照您列出的公式呢?题干中差在哪里呢?