嗨,努力学习的PZer你好:

同学你好

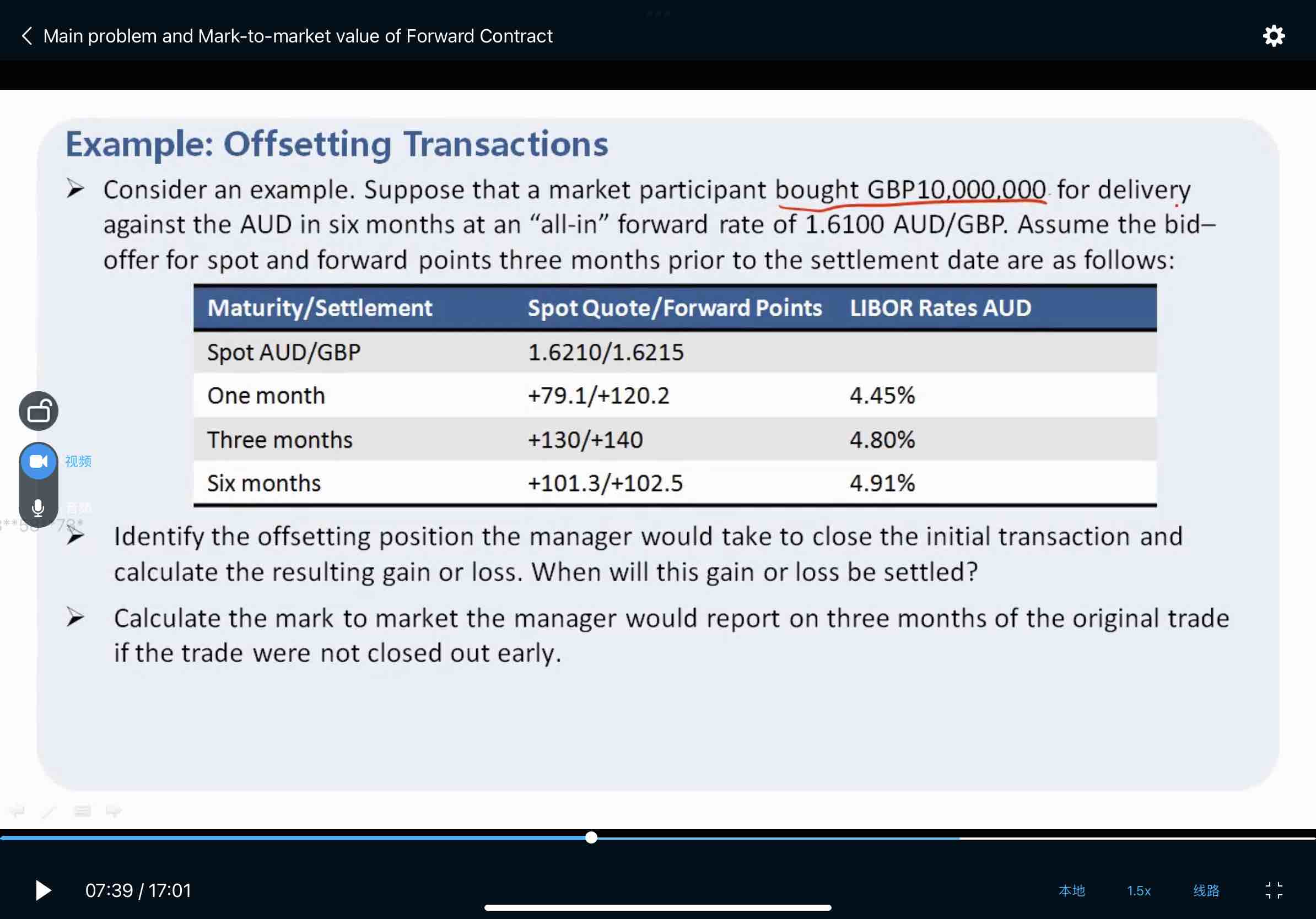

这个人签订了远期合约,要在6个月结束的时候用AUD买GBP,约定的汇率是1.6100AUD/GBP。

1. 计算manager在第3个月的时候,会用什么样的对冲仓位来平仓?这个计算过程已经明白怎么算了。就是不理解 这么做是为什么?

回答:

远期合约只有在到期的时候才能交割,对这个人来说才能按照约定的汇率买入GBP。那么,如果有一种情况是在3个月的时候他不想反悔了,不想按照原合约买GBP了,那么这时候就需要将原来的合约平掉了;或者说这个人想现在也就是3个月这个时间点买GBP,而不是6个月的时候买,这时候也需要将原来的合约平掉。

总之呢,就是不想按照原来的合约买GBP了,不论是时间上不合适,还是认为约定的汇率不合适等等原因吧,此时都会有平仓的行为。所以这个操作是有现实和理论意义的哈。

2. 如果他单纯就签了6个月协议6.1AUD/GPB,什么都不做。那么6个月末的时候 就是 以6.1AUD/GBP的价格买入10million的GBP

这里计算market to market value的意义是什么? 难道 在3个月期间 ,他还想做个投机,如果 是gain的话,就赚一笔这个差价吗?

这里计算MTM value的意义就是想看看这个合约在现在是否帮我们赚钱了。

远期合约计算MTM value,其实是由期货合约每日盯市引出来的。

期货合约每日盯市,每日结算产生的收益或者损失当日就会在投资者的保证金账户之间进行划转,但是远期合约不行,远期合约只有到期的时候才能知道自己是赚是亏,而投资者有时候就很想知道现在这个合约我是赚钱还是亏钱,此时就可以通过计算MTM value来看一下。当然他看了是赚是亏以后是否采取平仓或者继续保留着这个合约,就是另外的事情了,但MTM value就是想看下额和玉是否帮我们赚钱了。

3. 计算market to market value,相当于 计算出 账户的浮盈和浮亏吗? 如果他什么都不操作,那么最终6月末还是按照6.1AUD/GBP的协议价格交割的。

对的,是浮盈或者浮亏,如果什么不作,最后还是按照合约预定的汇率用AUD买GBP。

----------------------------------------------努力的时光都是限量版,加油!