NO.PZ2022092805000020

问题如下:

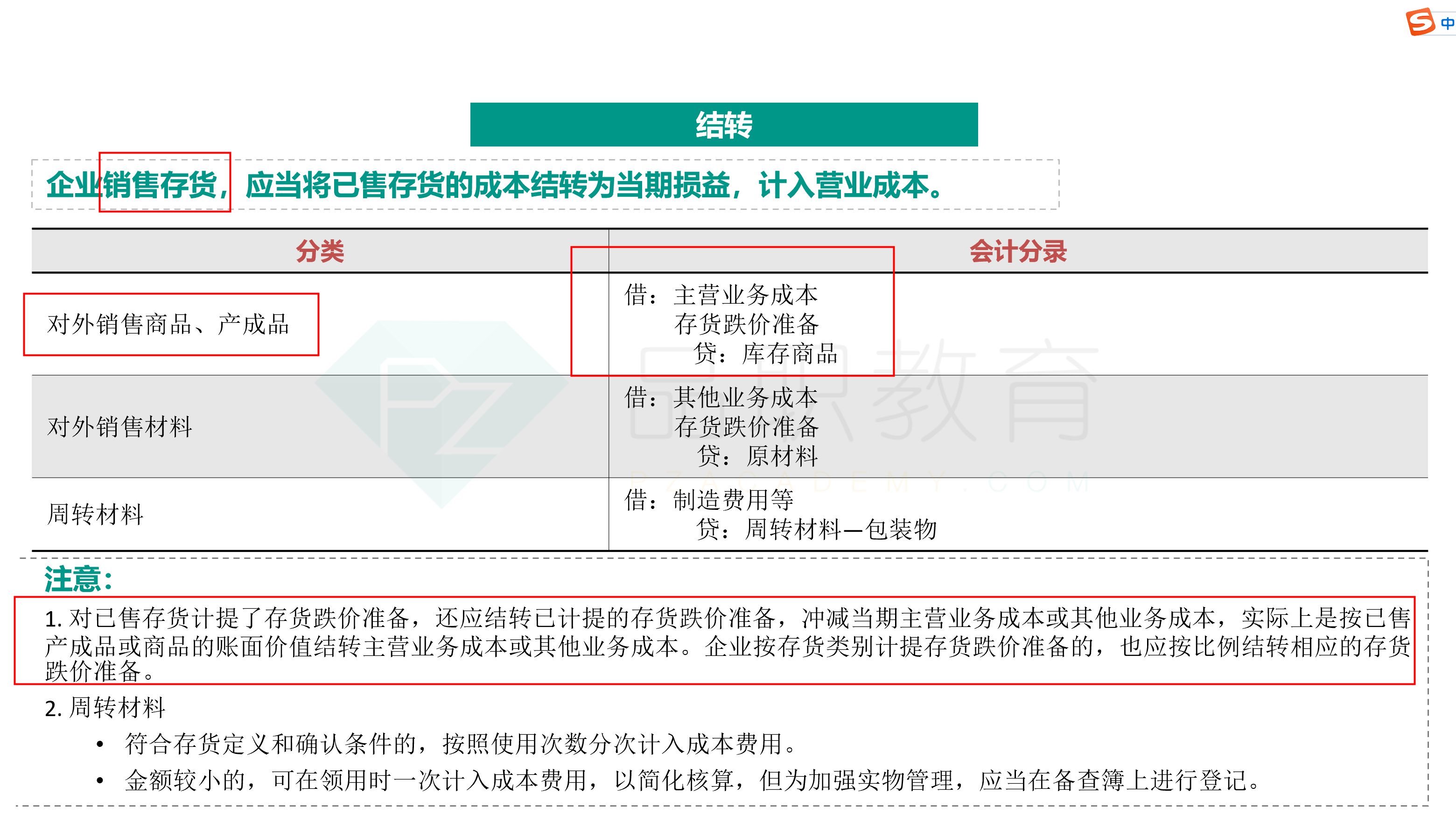

甲公司2X20年12月31日有A产品库存,账面价值为100万元,已计提存货跌价准备40万元。2X21年2月1日,甲公司将该批A产品以120万元的价格全部出售给乙公司,乙公司已取得该批产品的控制权,款项已全部以银行存款结算。甲公司为增值税一般纳税人,出售该批产品增值税销项税额为15.6万元。甲公司出售该批产品对2X21年公司利润总额的影响金额为( )。

选项:

A.20万元 B.4.4万元 C.60万元 D.75.6万元解释:

答案:A

出售该批产品影响利润总额的金额=120-100=20万元。

请问这道题对应存货这章哪个知识点?请详细讲解一下