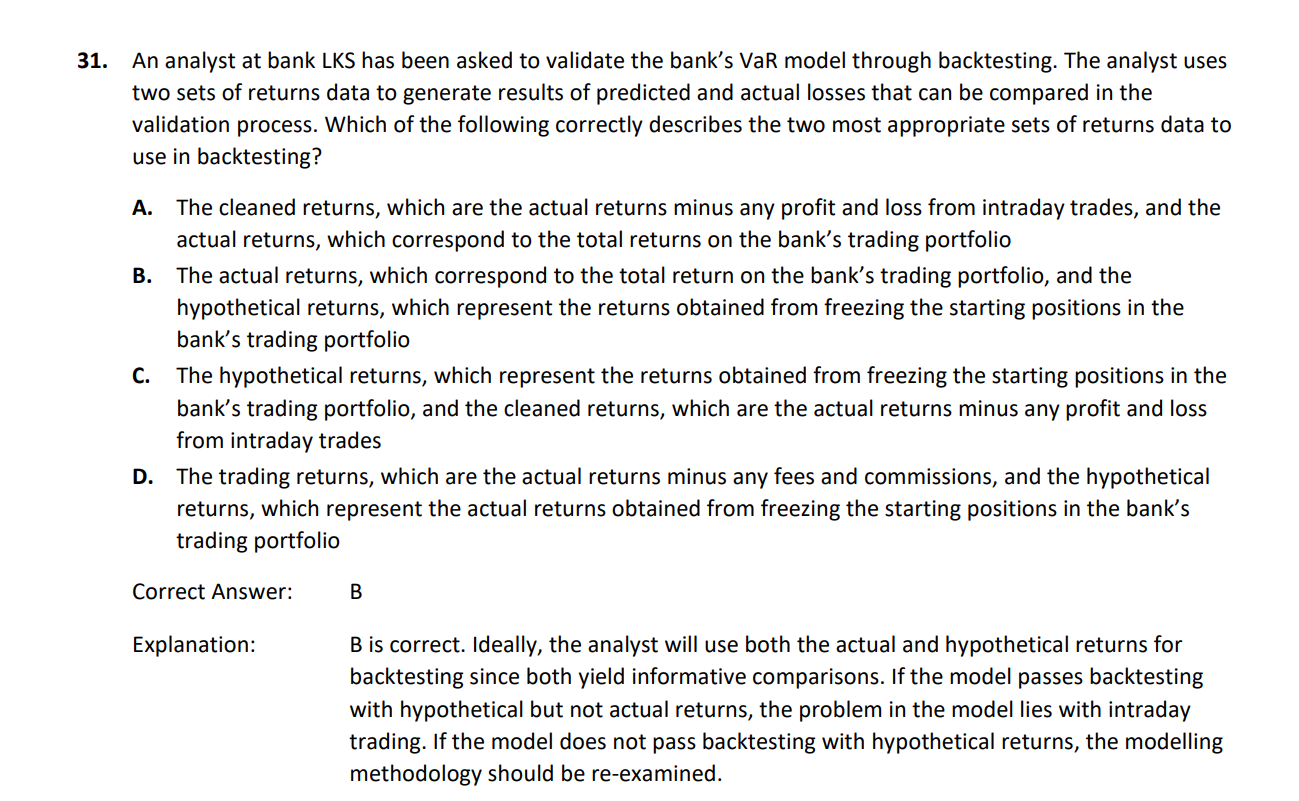

请问这个是哪里的知识点?好像很陌生?

李坏_品职助教 · 2022年10月23日

嗨,爱思考的PZer你好:

首先,VaR模型是假设投资组合在时间窗口内是被冻结的,也就是VaR模型本身没有考虑投资组合在一天之内的波动(intraday)。

hypo return是不包含投资组合的日内(intraday)波动的,是符合VaR模型的假设的。如果没有通过hypo return的测试,那就是VaR模型本身出了问题。

actual return是真实的收益率,它包含了日内波动(intraday trades):

假如通过了hypo return的测试,说明VaR模型没问题。但是没有通过actual return的测试,那就说明是intraday trading的问题。

----------------------------------------------努力的时光都是限量版,加油!

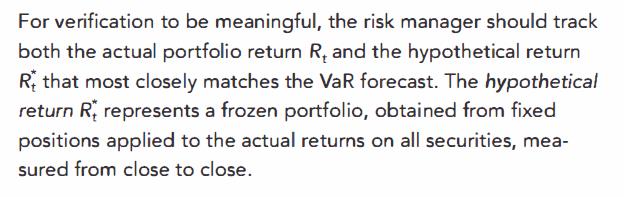

李坏_品职助教 · 2022年10月12日

嗨,爱思考的PZer你好:

这个考点属于VaR backtesting里面的一个小知识点,重要性一般,基础班讲义没有解释。可以参考原版书:

实际收益率指的就是投资组合真实的收益率,而假设的收益率指的是在保持初始的投资组合仓位不变的前提下,投资组合的收益率。VaR backtesting应该去检测这两种收益率是否能通过VaR回测模型的检验。

----------------------------------------------努力的时光都是限量版,加油!

我们 · 2022年10月23日

那为什么没通过actual return的测试就是intraday trading的问题呢? 没有通过假设return就是整个模型的问题?