问题和追问未得到解答,如下图:

lynn_品职助教 · 2022年10月12日

嗨,爱思考的PZer你好:

因为Duration asse>Duration liability,推出A下降比L更多,推出E变小,再推出y增加,E变小,所以Duration equity为正? 但这里还是绕不开一个点,为什么Duration equity>0的时候,y增加,E变小?是否跟板书的公式Duration of equity=(delta E/E)/delta y,有出入;如果用这个公式,两者应该是同为正负才对吧

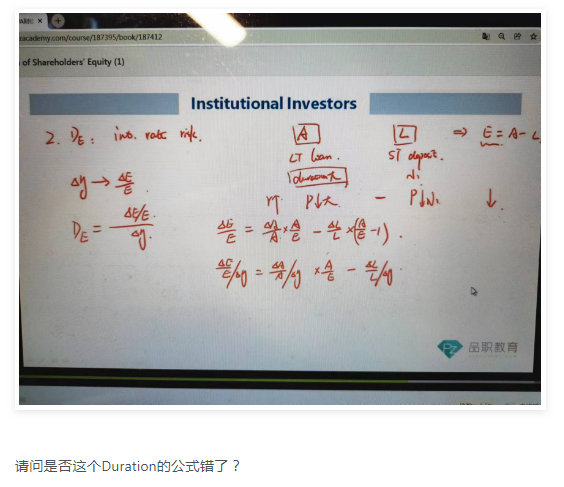

是的,同学的理解完全没有错,我认为板书的公式Duration of equity=(delta E/E)/delta y这里加上负号是更好的,更加正确,使前后一致。因此我们更正一下Duration of equity=-(delta E/E)/delta 。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

daiwin18 · 2022年10月12日

感谢回应

lynn_品职助教 · 2022年10月11日

嗨,努力学习的PZer你好:

同学,你后面的两条评论因为不是追问所以没有推送给我。

另外,关于duration的公式应该有负号这一点,我个人认为同学的观点没有错,这里加上负号是完全可以的。但是我个人学习这一部分包括重新听这一段的视频讲解,duration公式的符号没有影响我对推导公式以及这个知识点的理解,所以在上一次的解答中,我给同学分析的是图二的板书并不是漏写了符号,而是为了推导公式在这里有所省略。

除了上面这个原因,还有一个重要原因是,equity的duration不应该直接认为是负数,是小于0的,而是要通过Duration of asset和Duration of liability来判断,因此,我个人认为之前的板书不写符号是可以理解的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!