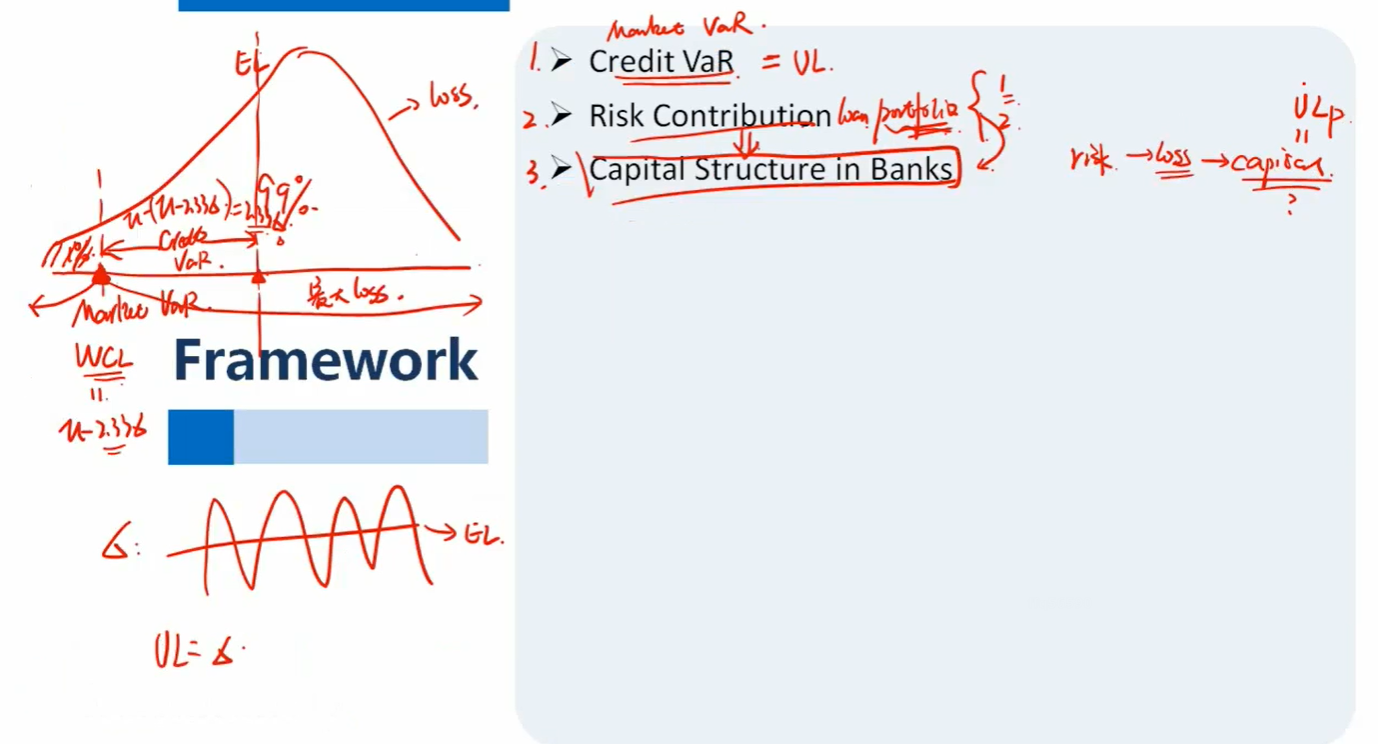

老师您好,课上老师说了一个图,是关于ul和el等等之间的关系

我混乱的一点在于,WCL和EL之间的距离,似乎可以被解释成很多的含义,在一级中,它是unexpected loss,也是σ,在credit risk部分中,它是credit risk 也是economic capital

但是实际上,unexpected loss要乘以CM才能是economic capital,我就昏掉了

麻烦老师能够把这四个东西帮我辨析一下

pzqa27 · 2022年10月11日

嗨,爱思考的PZer你好:

我大概找了下,大概猜测了下您说的图,我附在下面供同学参考。

这几个概念没有什么矛盾的地方,只是同种东西的不同解读而已,实际上是属于“茴”字的四种写法

首先是对σ的解读,要理解σ,先要理解EL,这个东西您可以简单理解成损失的均值,就好比标准正态分布的均值是0一样,而WCL的本质就是VaR,VaR的本质就是分位点,那么对于分位点我们一般是去看下这个分位点到均值有几个标准差,这里的标准差可以认为是一种度量单位,就跟公里一样,用于衡量分位点到均值的距离,就比如上图中的2.33个σ,好比现实中北京到上海233公里一样。

第二个是UL,我们就用上图举例好了。如果我们选取99%作为WCL的分位点,那么这个WCL可以被解读成百年1遇的风险事件。也就是说我们认为百年一遇的风险时间就是最差的情况,在这种最差的情况下我们的损失就是WCL那点对应的损失,而EL是我们预期到的损失,我们把最差情况下的损失到我们预期到的损失中间的部分称之为我们没有预期到的损失,所以顾名思义,就是UL了

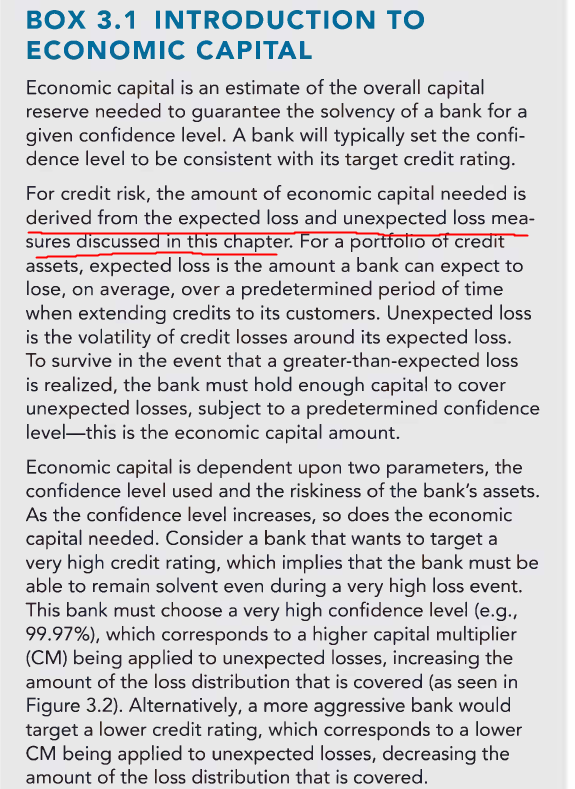

第三个是economic capital。economic capital的定义就是银行自己算出用于吸收风险的capital,对于EL来说,根本不需要capital,因为EL是预期到的损失,可以把预期到的损失定价在商品中,而UL是预期不到的损失,银行需要准备资本金来因对风险,所以economic capital是源自UL的。原版书里有相应的描述,我附在下面了,何璇这里的等号是源自的意思,不是相等的意思,实际上economic capital的计算的确需要CM。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!