老师好,二级有个概念我一直模糊。

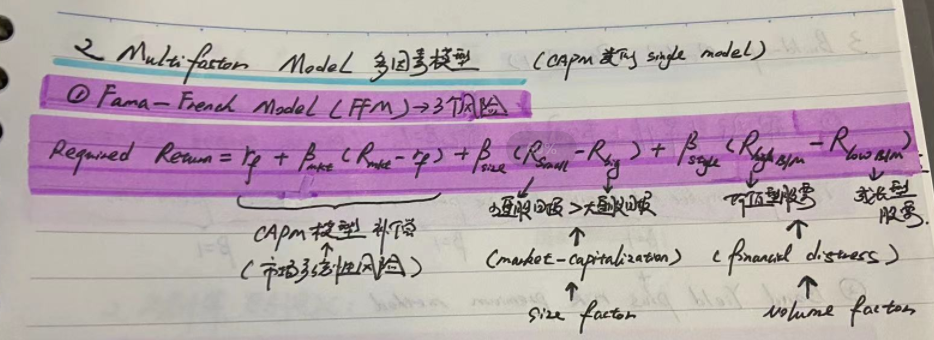

我们学Fama-French模型,里面有几个因子:

然后我们常说的equity market beta risk,是指的CAPM模型中的那个β吗?还是包括小盘股大盘股,价值成长股中的所有β风险?

笛子_品职助教 · 2022年10月11日

嗨,爱思考的PZer你好:

然后我们常说的equity market beta risk,是指的CAPM模型中的那个β吗?还是包括小盘股大盘股,价值成长股中的所有β风险?

Hello,亲爱的同学!

贝塔风险是指CAPM模型,并不是指FAMA三因子模型。

所以这个equity market beta risk,是指CAPM模型中的那个β。

它的含义是,市场指数波动1%,个股波动beta%。

并不涉及到,小盘股、大盘股、价值股、成长股。

每只股票的 beta risk,都是不一样的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!