开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

tujinjin · 2022年10月10日

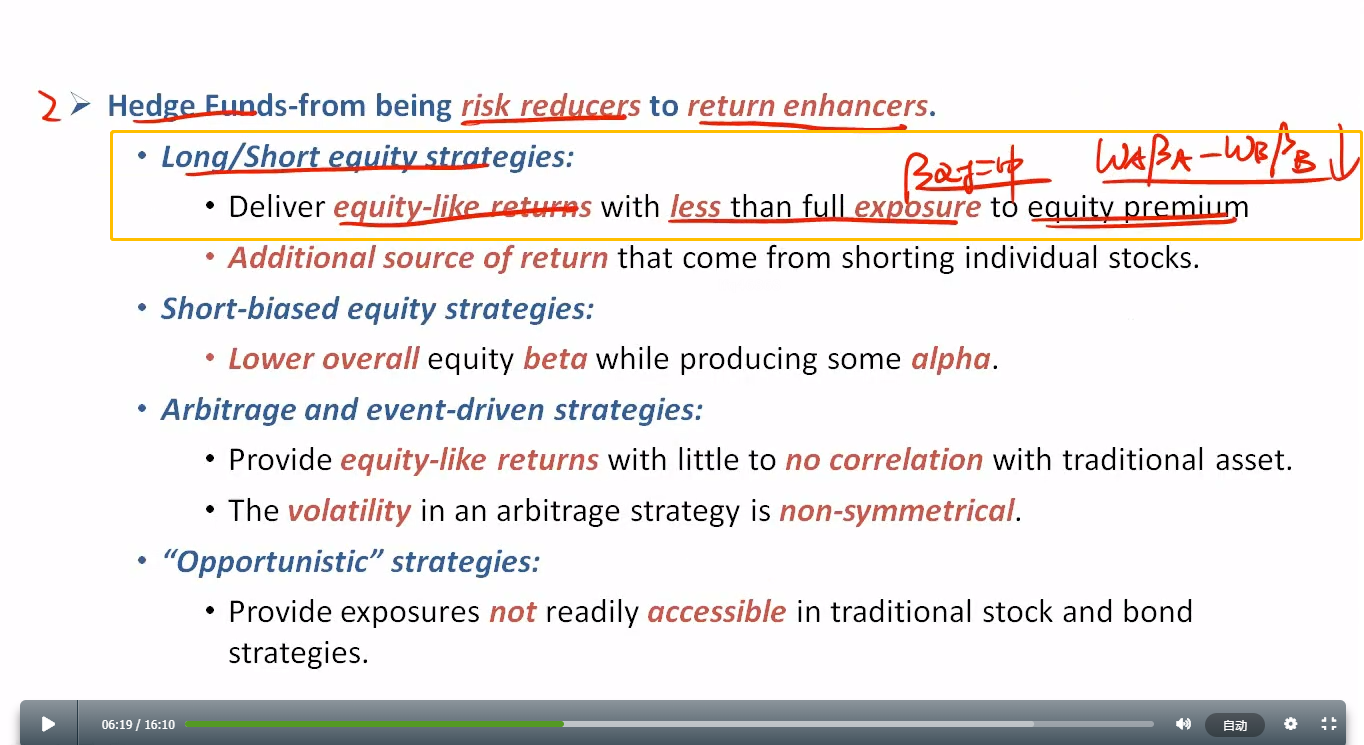

老师好,请问long/short equity strategy中对冲的贝塔,是不是就是CAMP中的equity market risk 【r=β(Rm-Rf)+ Rf 】?

还是说,包括fama-french模型在内的大盘小盘股,价值成长股,所对应的β都对冲掉了?

伯恩_品职助教 · 2022年10月11日

嗨,努力学习的PZer你好:

是的

β这里就是指系统性风险,指无法分散的风险因子

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!