请教本题 特别是b选项怎么解释

净净_品职助教 · 2022年10月12日

嗨,努力学习的PZer你好:

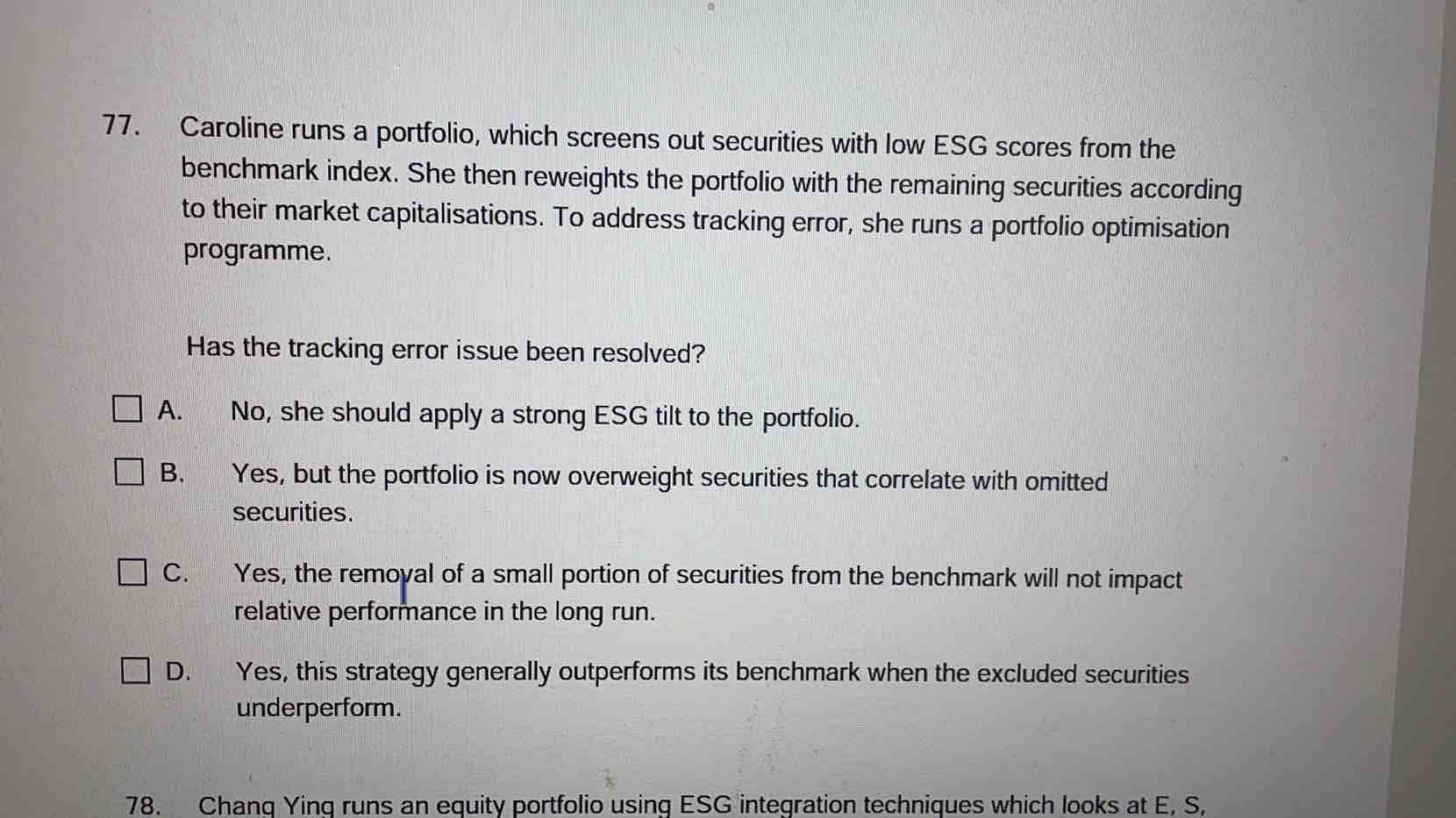

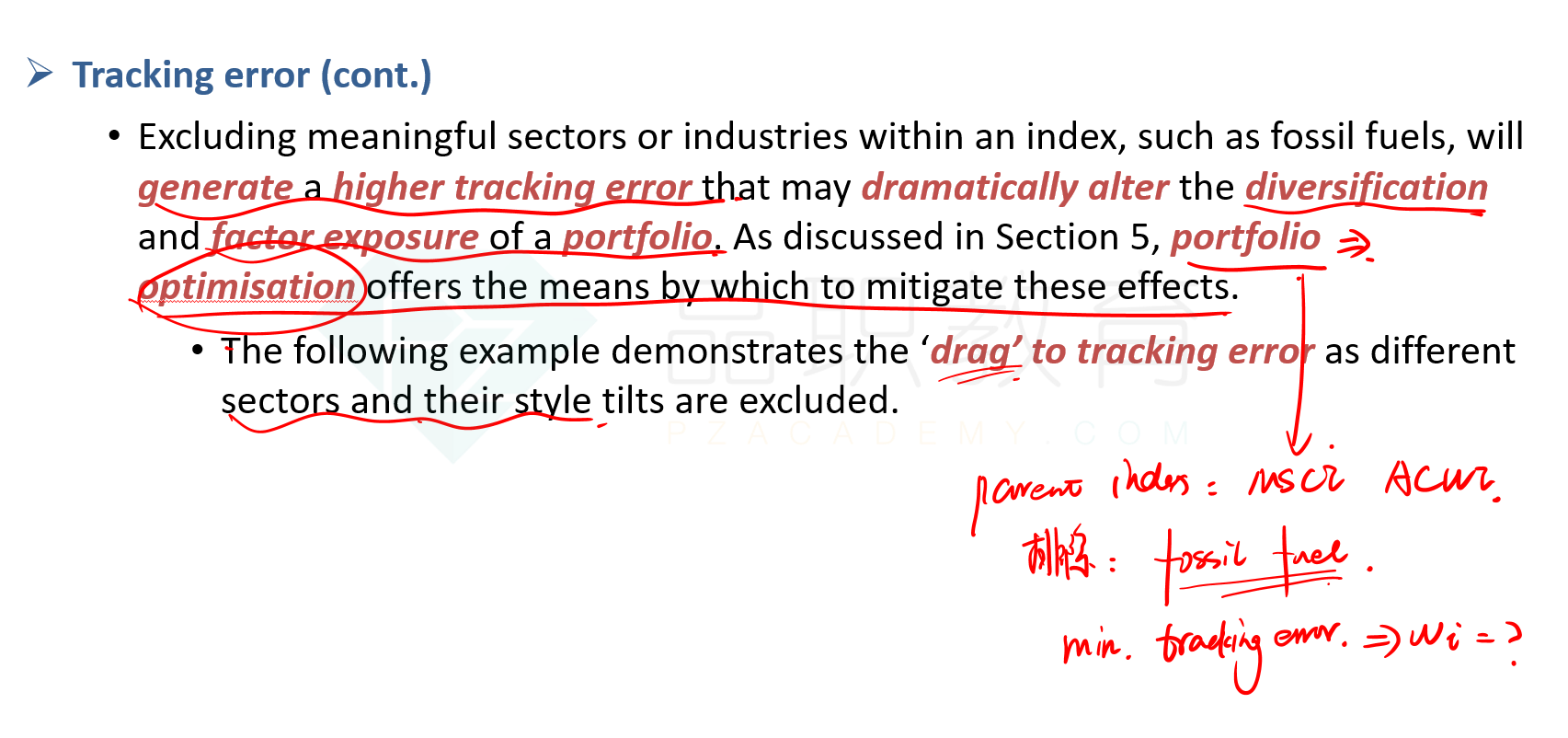

这道题Caroline管理的投资组合是从基准指数中剔除ESG得分较低的证券之后,根据剩余证券的市值重新调整权重构建的,这样她管理的投资组合和基准指数就会有较大的跟踪误差。她想通过最优化的方式解决这个问题,例如设定一个最小化tracking error的限制。但是这样会给予与被剔除证券相似的证券更高的权重。同学可以回看一下第八章基础课中Challenges of Passive Approaches: #1 & #2这个视频,有关tracking error这一页的内容。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!