老师请问swap rate为什么可以反映default risk

吴昊_品职助教 · 2022年10月12日

嗨,从没放弃的小努力你好:

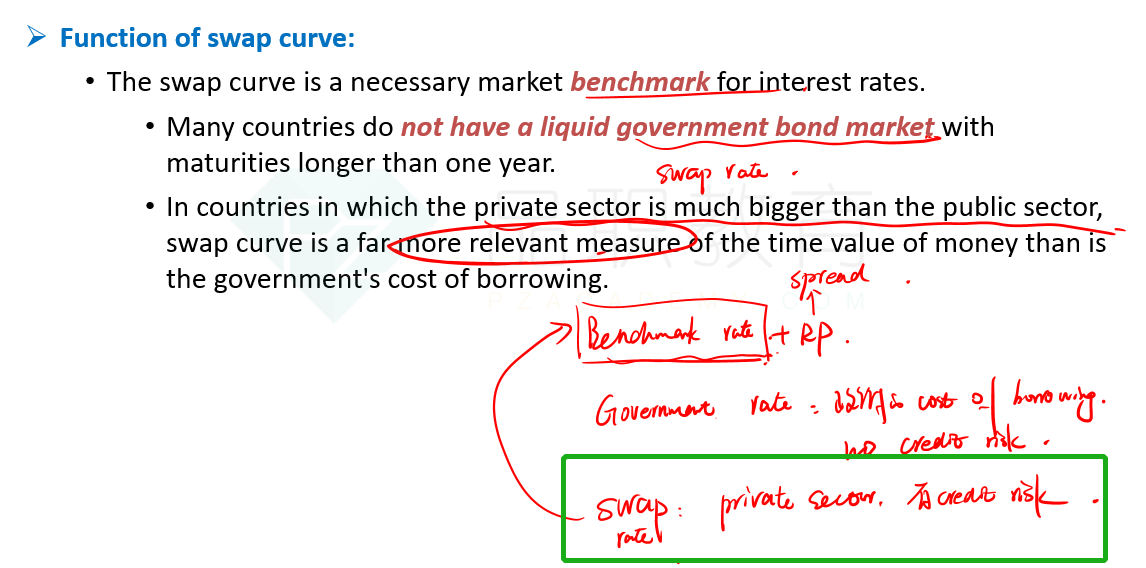

swap参与到互换市场,参与者主要都是一些大型的金融机构。虽然他们基本上也不太可能会违约,但是他们毕竟是私人部门,所以 swap rate可以看成是私人部门的一个借款成本,那么一定意义上来讲它还是有credit risk 的,只不过这个 credit risk 比较低。

所以它跟这个 government spot rate 相比,它在一定程度上可以反映这个 default risk。尤其是可以反映大型的金融机构,大型的银行集团的一个 default risk。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!