请问销售设备的损失为什么是在cfo计算时输入而不是 CFI

王园圆_品职助教 · 2022年10月01日

嗨,从没放弃的小努力你好:

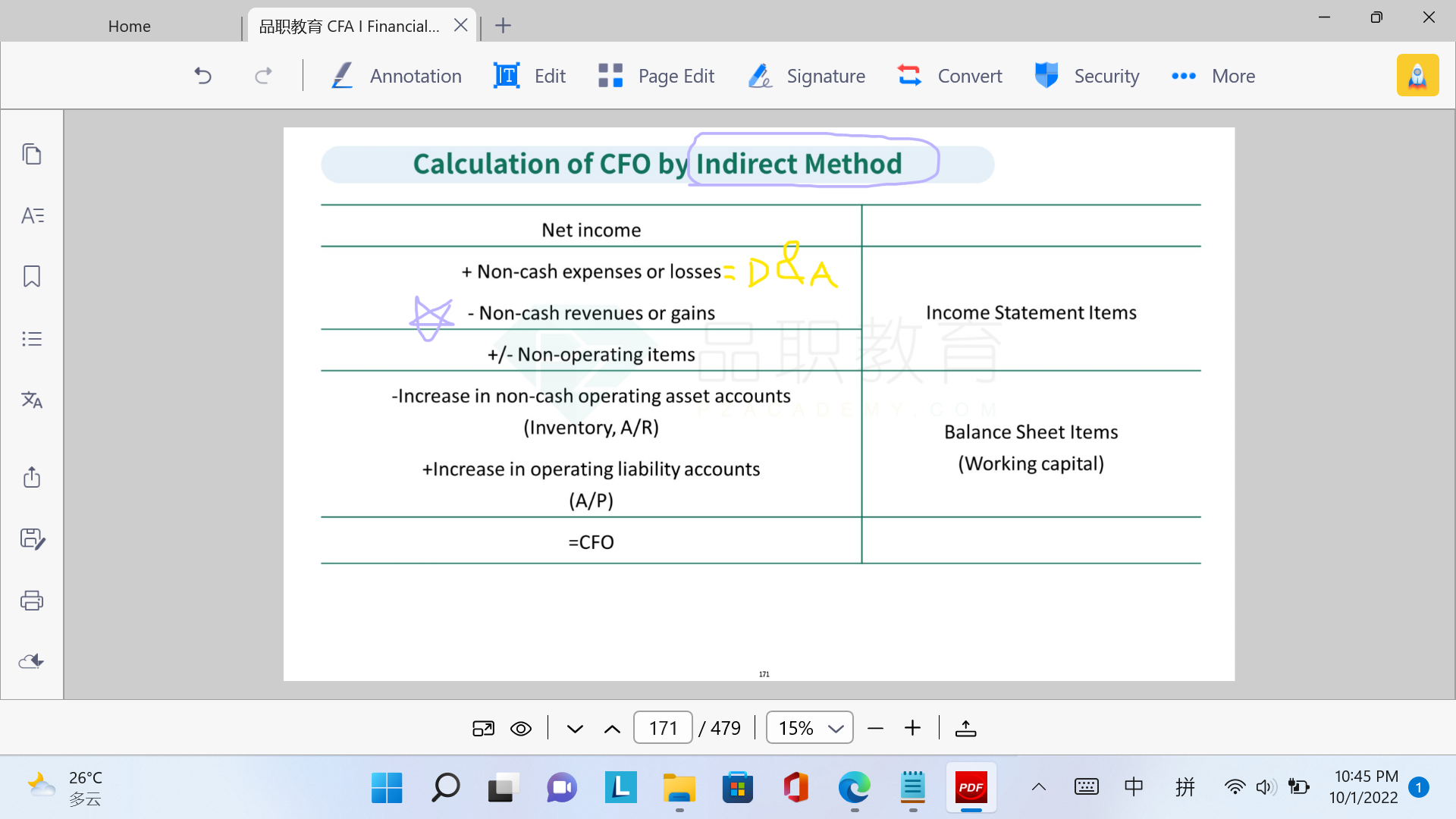

同学我猜想你是看了以下的讲义紫色部分得出的结论是吧?

可是请首先注意一下本讲义的大标题——间接法计算CFO——意思是以NI为起点通过加加减减来反推出CFO而不是直接通过计算每笔经营性现金流来计算CFO

所以这种方法下,我们做加减除了计算现金流,还有可能是加回非现金性支出和减去非现金性流入

销售设备产生的损失并不是当期真正支出的现金:当期销售设备,事实上公司会收到一笔现金,所以只会是现金流入——这笔流入是计入CFI的(同学可以参考下CFI相关讲义,这个现金就是proceeds)

所以这里加回的这个销售设备的损失,其实本质和加回折旧的原理是一致的。只是因为设备的carrying value 大于了收到的现金,所以公司要确认一个销售的损失,但并没有真的付出现金,所以对于这种非现金性支出要从NI为起点的计算中加回

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!