risk neutral 想要的时无风险利率,那risk averse想要的是啥?为啥不是无风险利率呢?

risk averse是不想承担风险,那买个无风险的国债不就是能拿到一个无风险利率?不也是想要无风险利率吗?

Lucky_品职助教 · 2022年10月10日

嗨,从没放弃的小努力你好:

先举个例子,你现在有100元,给你两个投资选择:

A. 一年后一定拿回120元

B. 20%的概率一年后拿回600元,80%的概率损失所有

可以看到这两个选择的预期回报都是120元,A是确定,无风险;B不确定,有损失的风险,也有暴赚的可能。

Risk Averse的人会选择A,因为他们厌恶风险,在预期回报相同的情况下,会选择风险小的。我们绝大部分的投资者都是这类。让他们承担多余的风险,就需要相应的补偿,也就是risk premium。

Risk Seeking的人会选择B,因为他们喜好风险,在预期回报相同的情况下,他们会承担风险而追求高收益。

Risk Neutral的人则会AB没有偏好,因为他们完全不考虑风险,他们只看预期的收益。

现在问题来了,为什么要有 Risk Neutral呢?它有什么用呢?

它主要用途是在衍生品的定价。

假设我们现在在一个Risk neutral world,这里所有的人都不在乎风险,只看预期回报。那我们就可以说,一个资产的现价,等于它未来期望价值的折现。而折现率也是无风险利率。

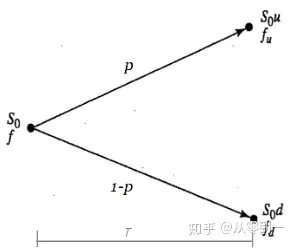

举个例子,一只股票现价S0,时间T后,p的概率下涨到S0u,剩下概率跌倒S0d,如下图。注意,这里的p为risk neutral probably,跟我们现实中的概率不同。

那我们就有以下的关系,然后我们就可以算出这个risk neutral world中的概率p。

![]()

这是一个非常简化的二叉树,但是随着层数增加,我们就可以以此方法给比较复杂的衍生品定价。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!