这个case在求r(equity)时为什么一定要用CAPM模型?而不是用Bond-rating Approach,即r(debt)+spread=9.25%+1.88%=11.13%?

王琛_品职助教 · 2022年09月30日

嗨,爱思考的PZer你好:

所以BYPRP的risk premium不是country equity premium?这里的risk premium不等于1.88%吗

1

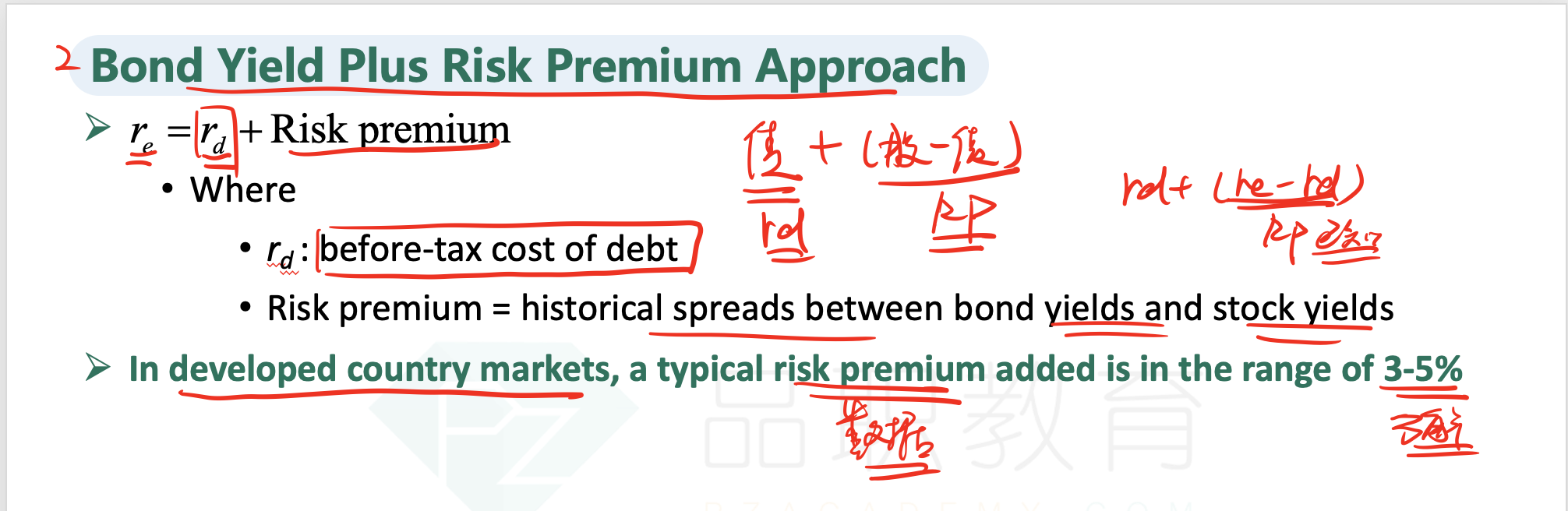

不是,这是两个完全不同的概念

表格中的 1.88% 是 country risk premium

表格中,并没有提供 BYPRP 中的 risk premium

2

因为 CAPM 资本资产定价模型,在「发达」国家使用非常方便,数据也很充分

可是由于「发展中」国家市场并不稳定,历史数据也并不充分

所以在估计发展中国家的股权投资回报率时,需要在原有资本资产定价模型的基础上,做一些调整,即考虑到 country risk premium

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

王琛_品职助教 · 2022年09月29日

嗨,爱思考的PZer你好:

1)

首先,咱们计算股权成本 re,和债务成本 rd,用多种不同的方法

同学提问中涉及的 Bond-rating Approach,其实是计算债务成本 rd 的,可以参考原版书 P11 的 例题 3B

2)

关于股权成本 re,我理解同学想问的,可能是 Bond Yield plus Risk Premium Approach (以下简称为 BYPRP)

re = rd + risk premium

这里要注意,BYPRP 公式中的 risk premium,和 CAPM 公式中的 equity risk premium 是两个不同的概念

BYPRP 公式中的 risk premium,指的是股权成本相比与债务成本,所多承担的风险补偿

请参考基础班墨迹版讲义 P146

而 CAPM 公式中的 equity risk premium,则指的是 rm-rf

题目只给了 equity risk premium,并没有给 BYPRP 公式中的 risk premium,所以无法使用 BYPRP 公式计算哈

3)

另外,17 题其实超纲了,因为涉及到 country equity premium,这个概念 2021 年考纲还有,2022 删除了,咱们不用管

原理其实也很简单,就是在 CAPM 的公式中,在 equity risk premium 的基础上,再加上 country equity premium,两个先求和,再乘以贝塔

所以 17 题和 13 题相比,从公式角度,就是多了 country equity premium

从具体数据角度,还有一个差异是贝塔的取值是不同的,因为风险是不同的

4)

从考试的角度,其实经常会考查计算的是 CAPM 公式,咱们只要把握基础的公式即可,即 13 题会做即可

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

succi_z · 2022年09月29日

所以BYPRP的risk premium不是country equity premium?这里的risk premium不等于1.88%吗?