不太明白这句话后半段的表述

lynn_品职助教 · 2022年09月28日

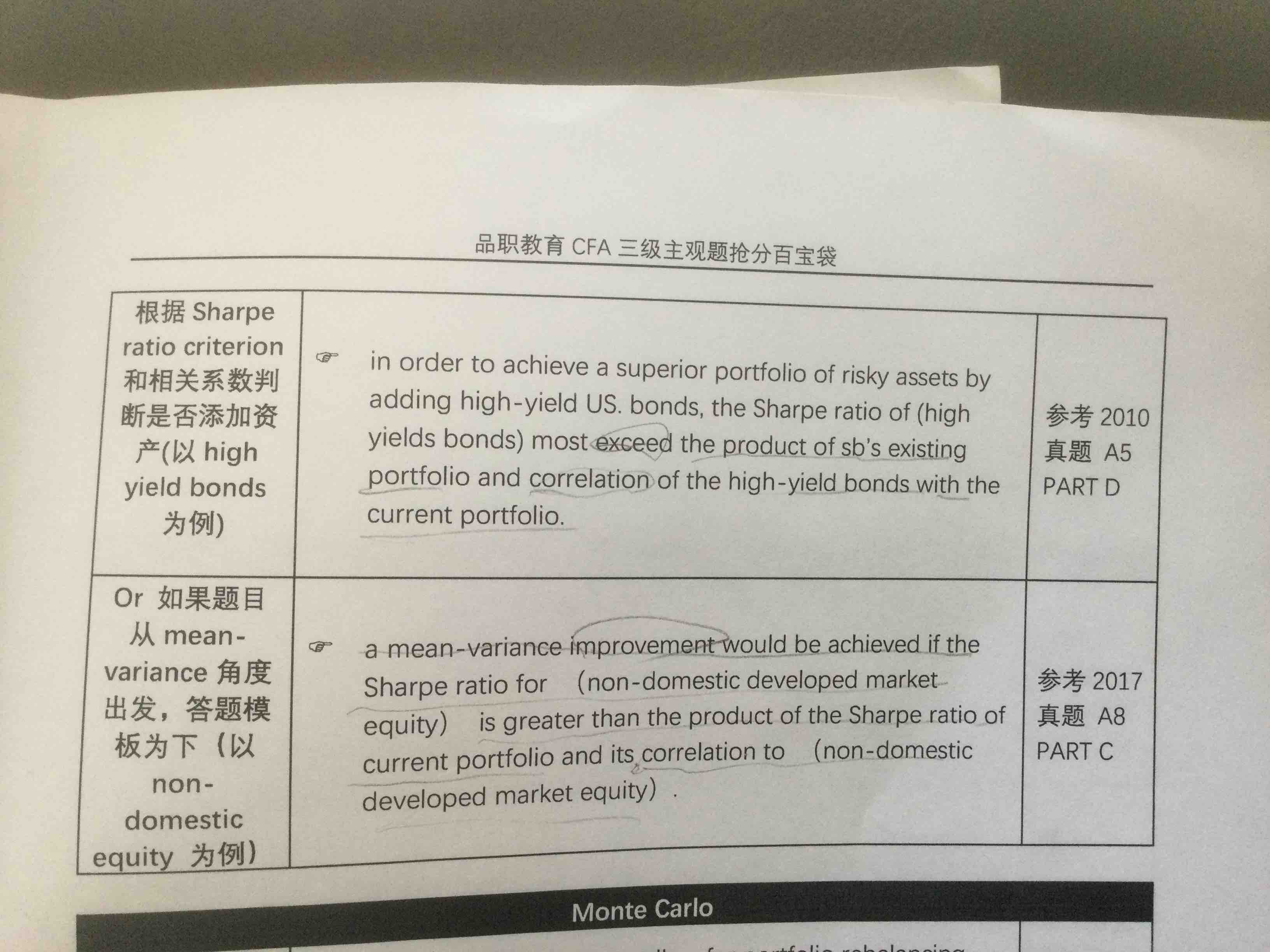

嗨,努力学习的PZer你好:

这两段涉及的知识点已在考纲中删除,但是在真题中出现了,所以列出来了,意思是将Portfolio的Sharpe ratio乘以Portfolio与该资产的Correlation,这样就得到了经过Correlation调整后组合的Sharpe ratio,然后再用各个资产的Sharpe ratio与经调整后Portfolio的Sharpe ratio进行比较。

只有单个资产的Sharpe ratio大于经调整后Portfolio的Sharpe ratio时,加入该资产进入Portfolio才能提高Portfolio的表现。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!