请问负债变动的波动率(即上图公式的第2项)是如何影响权益变动的波动率?是负债变动的波动率越大,权益变动的波动率就越大吗?

但是根据右上角Z=X-Y的公式,如果Y变大,Z的方差应该下降才对吧?

lynn_品职助教 · 2022年10月12日

嗨,努力学习的PZer你好:

请问负债变动的波动率(即上图公式的第2项)是如何影响权益变动的波动率?是负债变动的波动率越大,权益变动的波动率就越大吗?

但是根据右上角Z=X-Y的公式,如果Y变大,Z的方差应该下降才对吧?

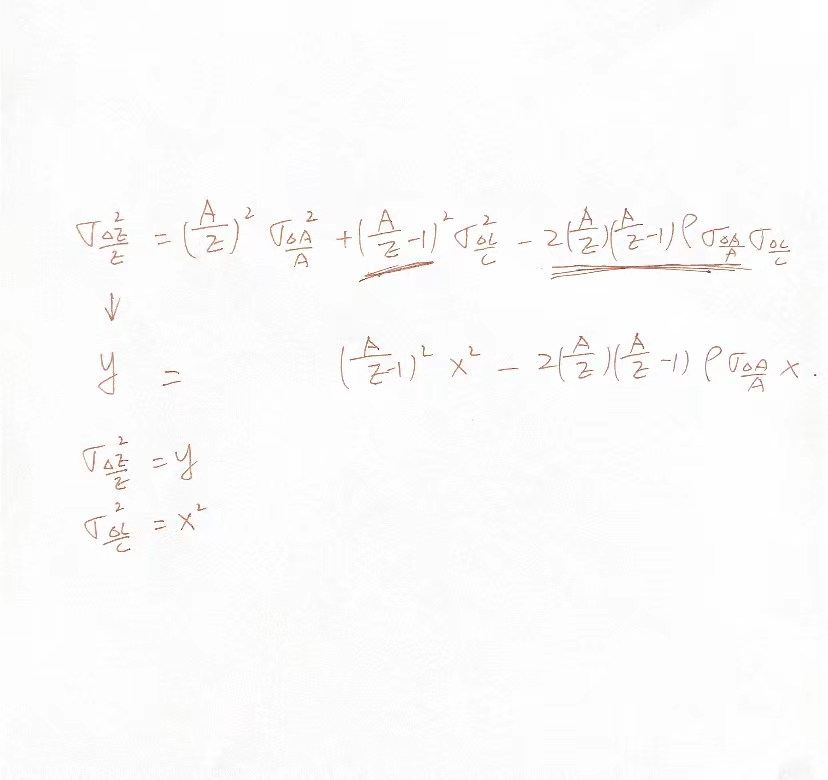

这里把回复再梳理一遍,负债变动的波动率是按照以下这个公式影响权益变动的波动率的,所以结论:负债变动的波动率越大,权益变动的波动率就越大。

不能根据右上角Z=X-Y的公式来判断相关关系。因为这个公式没有展开。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

lynn_品职助教 · 2022年09月29日

嗨,从没放弃的小努力你好:

1、(A/E-1)^2-2(A/E)*(A/E-1)*rho*资产变动的波动率——这个怎么判断,请解析一下?

输入公式比较麻烦,我直接手写在下图中,实际上并不能直接减,可以近似地看成一个一元二次方程,例子也放在下面了,使用例子是因为公式比较抽象。

我以上回答主要是从纯数学的角度来分析的,想要得出得结论是:之所以同学从两个公式分析发现一个是下降,一个是上升,有悖论,是因为公式展开后还有一个交叉项,而判断负债变动的波动率(即上图公式的第2项)是如何影响权益变动的波动率这一点最好是用展开的公式,因为展开的公式才是CFA要求掌握的,Z公式只是推导的一个过程。即使我们要省略交叉项,也要在展开公式的基础上再去省略(和我们一级二级学组合的时候cov公式一样)。昨天的回答过于集中在字母和数字的分析,没有将这个点好好地说清楚。并且同学也看到了,我手写的这个分析仍然有瑕疵,它实际上不是严格的一元二次,不过这是符合教材意思的,我把原文放在了下图,原版书这句话意思是等式9完全由数学的角度出发来陈述这几个变量之间的关系。

----------------------------------------------

努力的时光都是限量版,加油!

lynn_品职助教 · 2022年09月28日

嗨,爱思考的PZer你好:

是负债变动的波动率越大,权益变动的波动率就越大吗?

其实看(A/E-1)^2-2(A/E)*(A/E-1)*rho*资产变动的波动率来判断负债变动的波动率和权益变动的波动率之间相关性的正负是最精准的。

同学的疑惑正是因为Z=X-Y的公式是比较粗略的,负债变动的波动率越大,权益变动的波动率就越大则是假设后面的减项相比之下数额比较小。

一般来说这个假设是正确的,我们看下面这个例子,+16-0.5=15.5,负债变动的波动率越大,权益变动的波动率就越大。

----------------------------------------------

努力的时光都是限量版,加油!